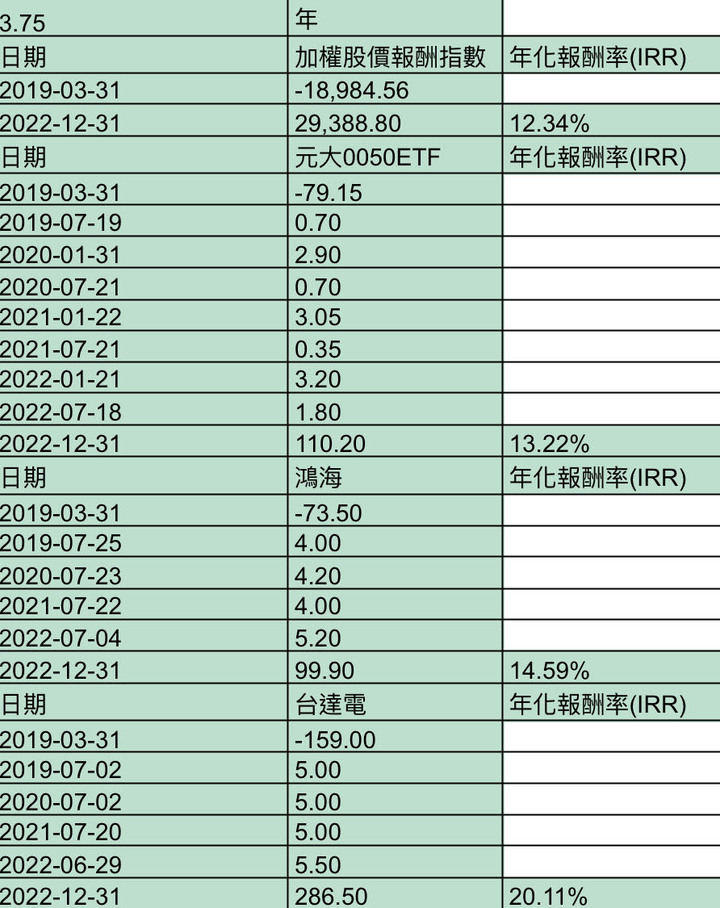

尤其是經過增資、減資的數據

以下為例

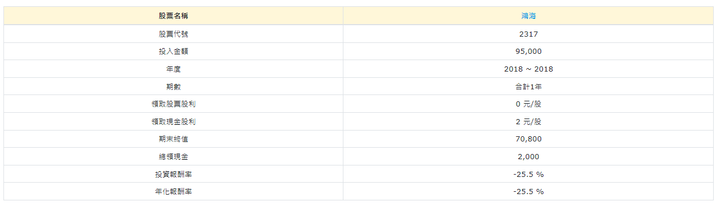

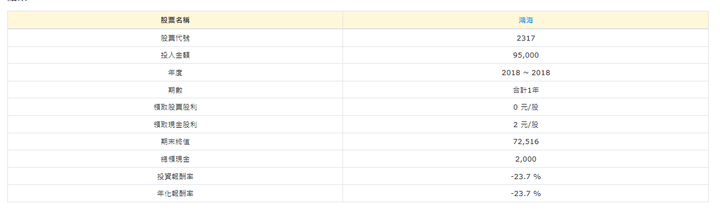

鴻海在2018年減資兩元

以那一年第一天收盤價95元當作投入金額95000元,投資一年,可以看出下圖總領現金2000元,當年配息2元

這數據是準的。

但是當年收盤價70.8元,期末終值72516,這是錯誤的,因為經過減資1000股已經變成800股,70.8*800=56640

加上股息再加上減資的2000元,也頂多是60640,很明顯這個工具有瑕疵,他將應該乘800股,確乘以1000股

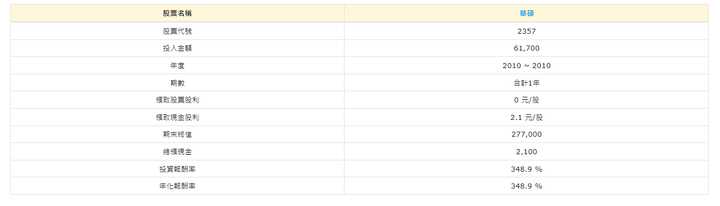

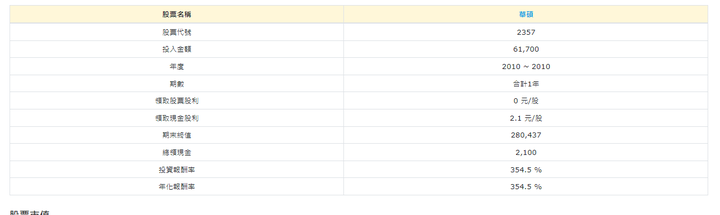

華碩在2010年經歷減資,當年1000股華碩換成150股新的華碩與404股和碩

以當年第一天收盤價61.7當作投入金額61700,投資一年,可以看見下圖總領現金2100,當年配息2.1元,這數據也是準的。

但是當年最後一天收盤價是277元,但是年初的1000股只剩下150股的新華碩。

期末終值280437,很明顯是當作一千股計算,比較接近277000+2100=279100

但是年初的1000股變成年末的150股,能這樣計算嗎? 還年化報酬率354.5%,騙鬼阿

當然這個工具的期末終值為何會有一點偏差,但差異很小,就不管了,但很明顯當年華碩不可能一年內賺超過三倍,就算加上和碩404股也不可能漲那麼多,

和碩當年底是42元收盤,404股價值16968元,

150股新華碩價值277*150=41550,

兩者加起來只有價值58517,加上2100股息,頂多60617元,其實差不多就是當年第一天收盤價低一點點而已

但這套系統顯示3.5倍報酬率

所以用這套系統來分析經歷減資的股價數據,是根本不準的

你要我如何去相信這些拿有問題工具與數據比較出來的結論。數據越久越不準。