人在國外,高點買了房,預計接下來兩三年資產縮水一千萬,要怎麼調適?

唉 (真的是一聲長嘆)

先不說在國外哪裡了

年初的時候利率還沒漲,因小孩漸漸長大覺得住公寓不夠他跑動,那時聽信政府以及一幫經濟學專家的話說2023年以前絕對不會漲利率

就訂了一間快好的預售屋,年底交屋

沒想到現在還沒交屋,利率就暴漲了好幾倍(我的房貸利率從1.25%跳到4.25%,還要再跳),現在苦惱得要命、第一是貸款可能貸不下來、得去找高利息的私貸,第二是即使貸下來,每年光是房貸的利息就要一百萬以上,等於本來家裡每年可以存的錢八成都跑去繳房貸利息了

同一個社區比較早交屋的有人已經賣了,已經比我的成交價低了兩百多萬,預估交屋的時候還要再跌、等於交屋的時候如果我馬上賣就賠了六百萬以上(要加上貸款違約金以及仲介費用),即使不賣,想到高額的房貸,就讓我晚上都睡不好。就因今年年初簽的那一紙合約,讓我們家幾年來的存款要全部賠光了,也不過就是希望孩子能成長開心點,當下評估是背的起房貸的,真的不知道會碰到四十年一次的大風暴

如果是你,到時候你會認賠殺出,交屋就賣了,還是硬著頭皮住,等到房市回來?(不知道要多久)

肥仔貓 wrote:

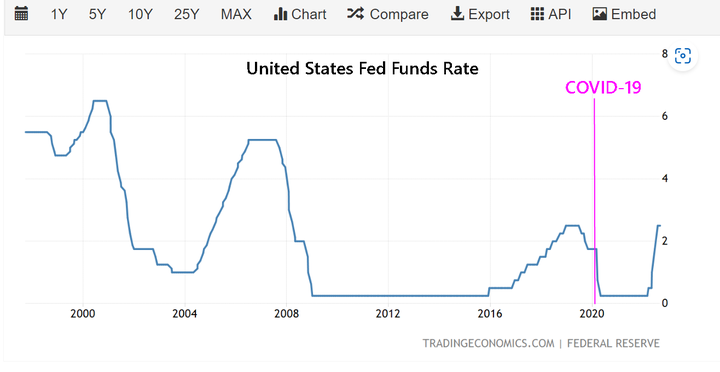

哇4趴真高

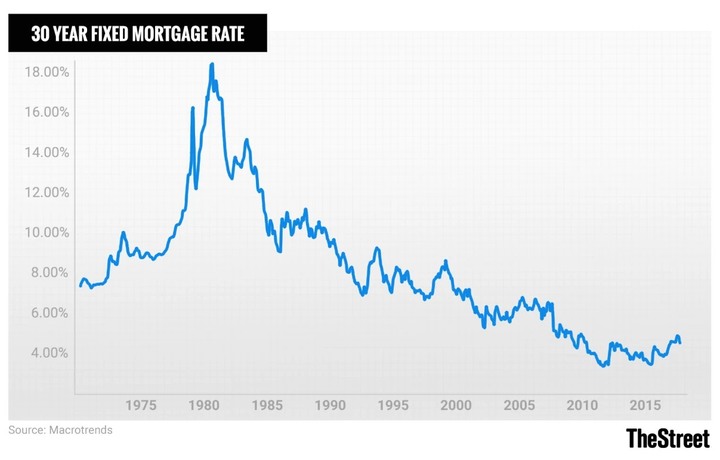

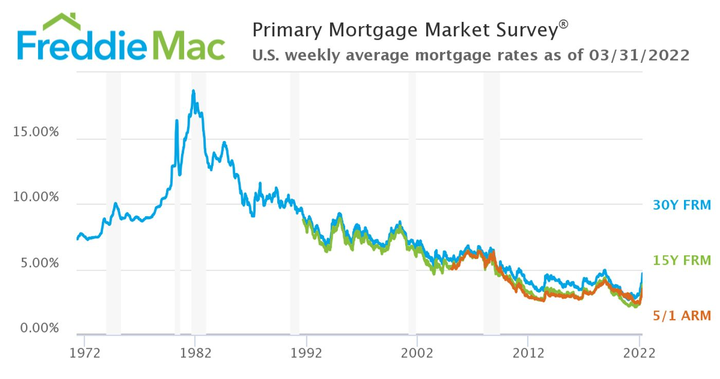

房貸利率 4% 已經算是較低的了。

房貸一般人是作 20~30 年,

除非你簽的房貸貸款是固定利率不會再動的,

不然你要回去看「過去 20~30 年的房貸利率」歷史參考,

不是只看買房簽約時點的利率。

https://www.thestreet.com/personal-finance/mortgages/historic-mortgage-rates-14849606

https://www.marketwatch.com/story/heres-how-much-a-40-year-mortgage-would-save-you-each-month-vs-a-30-year-loan-and-the-ultimate-cost-11649084594

內文搜尋