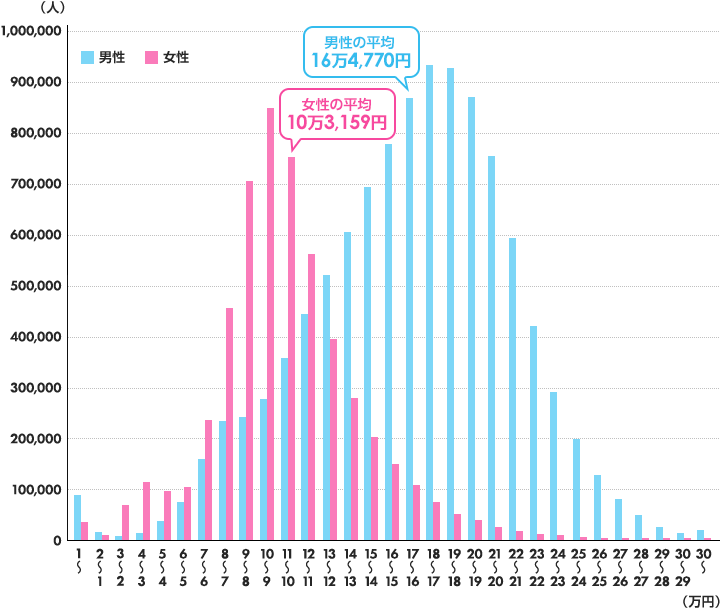

lovehandle wrote:日本研究機構調查,日本家庭淨資產5000萬日幣以上在日本就排8.8%以內 這個算法不太對要比的話,你要把他們在表外的未來● 「政府:國民年金 & 厚生年金」● 「企業:退休金」也加進來台灣雖然也有,但金額差很多厚生年金(国民年金を含む)の受給金額(月額)https://www.aeonbank.co.jp/investment/special/257/男生的話相當於月領 5~6 萬台幣終身俸,光靠這個就夠生活了。女生因比較多之前沒在工作或期間較短,交的保費較低,所以平均每月可領的也比較少。

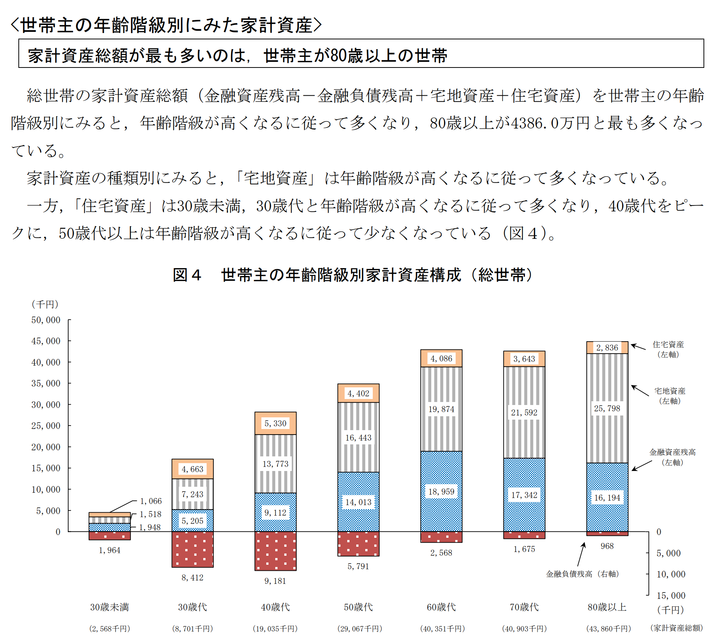

2019年全国家計構造調査https://www.stat.go.jp/data/zenkokukakei/2019/pdf/youyaku0518.pdf上面是平均值,依戶主的年齡分組基本上就是:越老越有錢(含土地價值計算)

lovehandle wrote:日本研究機構調查,日本家庭淨資產5000萬日幣以上 這個調查是調查金融淨資產存款,股票,債券,金融投資以及年金保險等家庭金融資產的總額減去負債(房屋貸款,車貸等)後得出純資產但是不含房地產的價值

莫災鞅 wrote:這個調查是調查金融淨資產存款,股票,債券,金融投資以及年金保險等家庭金融資產的總額減去負債(房屋貸款,車貸等)後得出純資產但是不含房地產的價值 那這個調查有啥意義?計算房屋貸款但不計算房屋價值, 那我金融淨資產大概負5000萬

phy12345 wrote:那這個調查有啥意義? 如果你要研究潛在消費能力結果計算族群時把房地產和車的價值計入有意義嗎?EX. 有人會為了幫老婆買個名牌包賣房子嗎?這就跟貨幣為什麼要分M1、M2一樣意思看你要研究什麼而已

莫災鞅 wrote:如果你要研究潛在消費能力結果計算族群時把房地產和車的價值計入有意義嗎?EX. 有人會為了幫老婆買個名牌包賣房子嗎?這就跟貨幣未什麼要分M1、M2一樣意思看你要研究什麼而已 我現金加股票2000萬, 房貸跟其他負債 7000萬, 按照這個計算方法, 我的金融淨資產是負5000萬所以我的消費能力很低... 是這麼理解的嗎?