我的臉書社團營建小歪的不動產投資筆記

先說結論,我認為亞銳士是目前央行政策影響下最被低估的營建股之一,亞銳士因為成較量小,有流動性風險造成股價低估(可參考去年3月時股價曾超跌到11元左右,但又迅速回升)。另外央行對建商的購地融資限制上限為65成,但是我認為亞銳士影響不大,原因有以下兩點:

1.亞銳士目前在回收階段,由去年10月已開始陸續交屋入帳(大城仰雲),手上資金充沛,未來到2024年每年都有1~2案認列,未來現金充足。

2.亞銳士還有一個在地的富爸爸大城建設持有本區多筆土地,可直接與大城建設合建分屋,即可不受土地購地融資限制成數的影響。

以下是投資分析報告--

一、 公司簡介

亞銳士為台中北屯區起家的小型建商(股本約7.5億),前身為電子業,後來被大城集團入主後,目前主要以建設業為營收來源,近年營收介於4~5億之間,公司母公司大城營建機構旗下尚有「大城建設」,兩公司近年在北屯區十期重劃區及廍子重劃區大量布局,依據各區域條件不同,主打首購及換屋客群。

二、 競爭優勢分析(質化分析)

1.區域長期深耕,累積在地粉絲:長期耕耘台中北屯區尤其是10期重劃區一帶,這點與總太很相似,二代賴亮成接手後,推出大城「小食光卡」,結合在地周邊餐廳、店家推出打折優惠,平常可銷售建案外還可舉辦社區聯誼活動,營造社區凝聚力,其實舉辦活動是很累又麻煩的,根本無短期收益可言。這也是我認為亞銳士有強力護城河且有差異化的因素之一。

2.因區域深耕故重視售後服務,品質較有保障:亞銳士及總太雖非台中一級建商,但其建築品質一定不會太差,原因是他們非區域性的一案建商,在同區域還有很多土地庫存的情況下,如果名聲不好之後同區域的案就不用賣了,相反的,如果服務好且建築品質佳,那後續銷售狀況會更加加速成長。

三、 未來推案簡介(詳圖一)

1.整體而言,從今年2021年~2023年亞銳士將呈現高速成長期,投入資金開始回收,預計每年入帳EPS將在4~6元之間。亞銳士預售推案銷售狀況極佳,除「大城仰雲」單價高且地點較偏,交屋後尚有3成餘屋外,其餘預售推案銷售接近9成。

2.近期將入帳且已取得使照的三案為「大城仰雲」、「十二月滿」、「八月小確幸」。「十二月滿」為均質四房格局,預售銷況不佳但接近完工後反而倒吃甘蔗,目前已接近完銷。「八月小確幸」格局規劃好2~3房規劃,預售狀況佳,已完銷。合計三案會在接下來3~4個月入續交屋入帳,EPS初估4~5元。

3.11月新推案「大城11月」,均質三房格局規劃,目前尚未正式開案僅作潛銷中,但經實地探查代銷中心,已出售簽訂約5成左右。

四、 未來價格推估(量化分析) (詳圖二)

以三大估價法推估目前合理股價約27~28元,以目前股價來看合理偏低。

(1)淨值及EPS推估法(估價權重占40%)

目前2019Q4淨值約14.14元,加計未來各年度”完銷後”EPS及15%折現率回推,推估未來2021年價值約30.3元

(2)PBR估價(估價權重占50%)(詳圖三)

由下表可知,推估現金股息發放率以上一年度EPS之60%計算,推估2021年股價(還原配息)約26.12元。

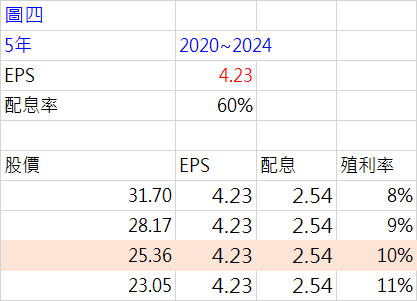

(3)現金殖利率回推(估價權重占10%)(詳圖四)

由2020~2024年五年內”完銷後”EPS合計21.13元,年平均EPS約4.23元,本次評估以配息率60%,現金殖利率10%回推約股價合理價格為25.36元。

五、 結論

整體而言,亞銳士近年深耕及布局台中市北屯區,因前幾年剛入主變更營運內容,績效及配息均不佳,但預估未來幾年後將持續收割,目前股價合理偏低,預期未來到2023年將有機會到35元以上的價值。