該研究主張存到25倍的年主動收入,然後提取4%,做為三十年退休計畫的開支。

最近2018有些更新,

主要是股債配置的比例,能看原文而且有興趣的朋友,可以研究一下:

Trinity Study Update

〈所謂的4%原則〉

這個25倍是基於一半債券一半藍籌股(LargeCap)的資產配置,

不是把錢放在床底或定存下就可以的達成的,

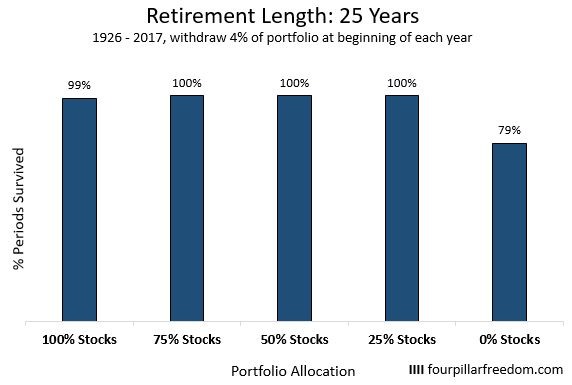

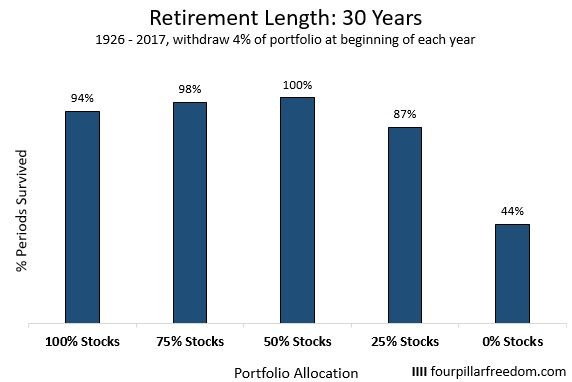

退休年限是三十年,不過要注意,這個只有95%成功率,並非百分之一百。

而4%的提款率使用方式也有很多人誤解,該研究的提款方式是:

在第一年時提4%,以後依據這個金額,每年按通膨指數調整,

不是每年提退休當日資產的4%。

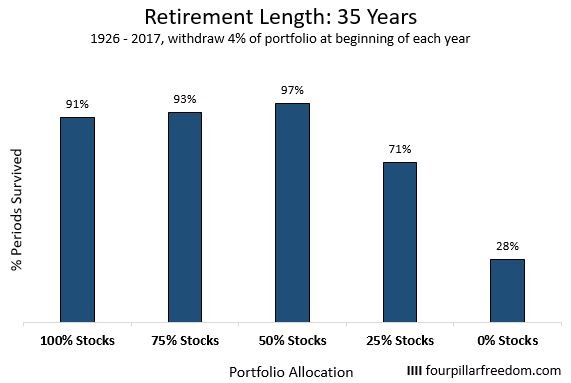

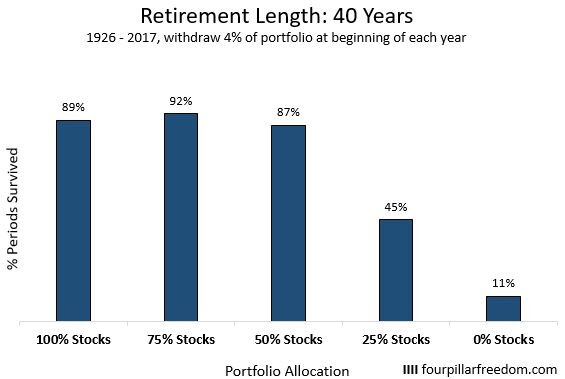

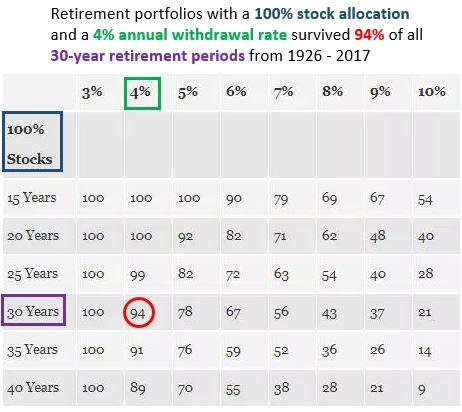

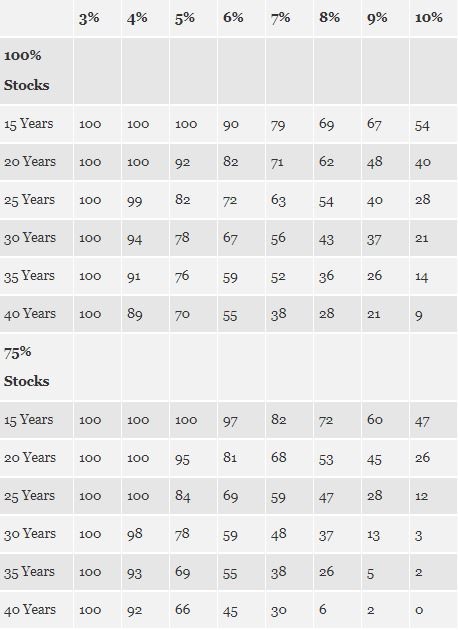

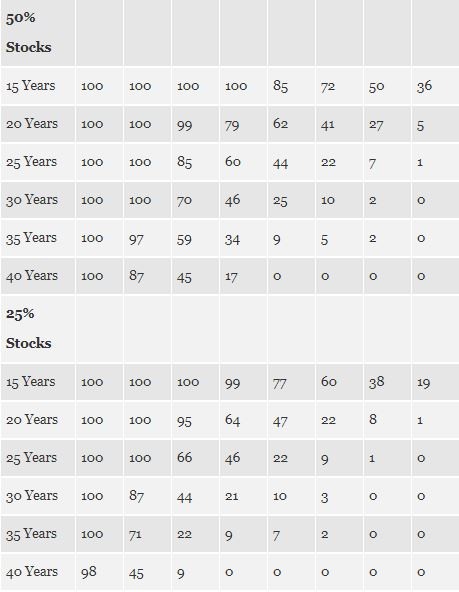

2018年的更新內容,主要是這幾個圖:

(看來像我這種滿手股票的人,只能選3%提款率了)

附註:

看了一下留言區的討論,有人說,4%是基於歷史資料,不代表未來的保証。

而過去幾十年,債的利息一直都是大於5%的。

而在今天這個低利的環境下,股債平衡的辦法,不見得能通過未來的考驗。

....

....