https://ctee.com.tw/matchplay/381818.html

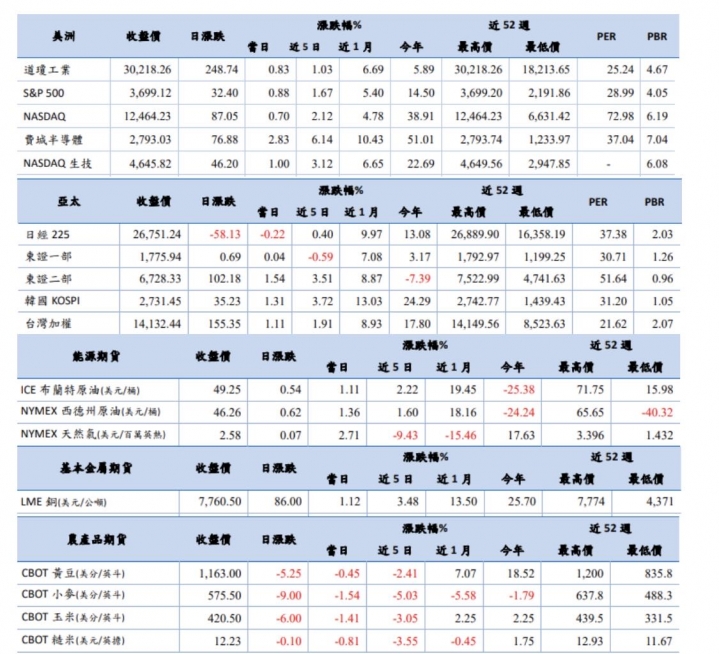

台股上周雖於30日爆出4,096億元爆量長黑,惟隨即持穩突破「萬四關卡」,4日盤中更站上14,149點新高。台股加權指數漲多,熱錢效應匯入下,中小型個股可望匯聚盤面人氣,DRAM、LED、LCD等3D族群吸金,加上鋼鐵及塑化族群衝鋒,低價股接棒氣勢濃厚。此外,11月營收本周將全數公布,亦為盤面觀察焦點。

《美股》就業疲弱提振刺激方案預期 3大指數齊創新高

https://www.moneydj.com/KMDJ/News/NewsViewer.aspx?a=bf273a10-d8fa-4ffc-af34-dacd967062d2&c=MB010000

週五美股上漲,三大指數同步創下歷史新高,因美國11月就業報告弱於預期,市場對國會將盡快通過刺激方案的預期升高。美國11月非農就業人口增加24.5萬人,遠低於經濟學家平均預估的增加46.9萬人,創6個月來的最小增長。

道瓊工業平均指數12月4日終場上漲0.83%(248.74點)、收30,218.26點。那斯達克指數上漲0.70%(87.05點)、收12,464.23點。標準普爾500指數上漲0.88%(32.40點)、收3,699.12點。費城半導體指數上漲2.83%(76.88點)、收2,793.03點。上週,道瓊指數、標普五百指數以及那斯達克指數分別上漲1%、1.7%、2.1%,今年以來分別上漲5.9%、14.5%、38.9%。

《油價》OPEC+縮減增產規模 NYMEX原油上漲1.4%

https://www.moneydj.com/KMDJ/News/NewsViewer.aspx?a=9672cf4c-25ca-49f4-bf00-43bde804df6f&c=MB010000

紐約商業交易所(NYMEX)1月原油期貨12月4日收盤上漲0.62美元或1.4%成為每桶46.26美元,因OPEC+達成縮減增產規模的協議,以及低於預期的就業報告提振美國達成財政刺激計劃的預期;歐洲ICE期貨交易所(ICE Futures Europe)近月布蘭特原油上漲0.54美元或1.1%成為每桶49.25美元。上週,NYMEX原油上漲1.9%,布蘭特原油上漲1.7%,為連續第5週上漲。

石油輸出國組織及俄羅斯等其他產油國(OPEC+)達成妥協協議,既安撫了擔心市場脆弱的成員國,也迎合了希望抓住油價上漲機會增產的成員國,該協議將自一月起小幅增產50萬桶/日,遠低於原訂增產200萬桶/日的規模,之後每個月會開會決定後續行動。

《農產品》巴西產區迎來降雨 CBOT農產品全面下跌

https://www.moneydj.com/KMDJ/News/NewsViewer.aspx?a=2d37ab31-5366-470e-b313-58ef2a082d2f&c=MB010000

芝加哥期貨交易所(CBOT)三大農產品期貨12月4日全面下跌,因巴西產區迎來降雨有利作物的影響。3月玉米期貨收盤下跌1.4%成為每英斗4.2050美元,3月小麥下跌1.5%成為每英斗5.7550美元,1月黃豆下跌0.5%成為每英斗11.63美元。上週,黃豆、小麥、玉米分別下跌2.4%、5%、3%。美國農業部4日公告,出口商報告對墨西哥銷售182,020公噸的玉米。

自9月起的2020/21年度,美國黃豆淨銷量為406,900公噸,創下本銷售年度新低,較前週與過去4週均值分別減少47%與68%,銷售增加主要來自中國大陸(476,900公噸),目的地未知的地區則取消了539,100 公噸的訂單。黃豆當週出口裝船量為2,492,600公噸,較前週增加3%,較過去4週均值減少6%,最大出口市場為中國大陸(2,012,200公噸),佔81%比重。美國農業部11月報告維持2020/21年度黃豆出口量預估為5,987萬噸不變,週均出口量約115萬噸,大陸黃豆進口量的預估也維持不變為1億噸。

截至11月26日,美國對大陸的黃豆出口銷售累計達到2,967萬噸,相比去年同期僅為960萬噸;玉米出口銷售累計達到1,118萬噸,去年同期僅為6萬噸;小麥出口銷售累計達到206萬噸,去年同期僅為19.5萬噸。

《金屬》預期經濟回暖 LME期銅創2013年以來新高

https://www.moneydj.com/KMDJ/News/NewsViewer.aspx?a=cd902c80-3e02-44ad-86f3-17473b0d6303&c=MB010000

倫敦金屬交易所(LME)3個月基本金屬期貨12月4日多數上漲,銅價創2013年3月以來新高,因預期全球經濟可望回暖的影響。銅價上漲1.3%至每噸7,758美元,鋁價上漲1.3%至每噸2,041美元,鉛價持平為每噸2,033美元,鋅價下跌0.6%至每噸2,741美元,錫價上漲0.4%至每噸18,995美元,鎳價上漲2.3%至每噸16,345美元。上週,銅鋁鉛鋅錫鎳漲跌幅分別為3.3%、2.2%、-3.7%、-2.1%、0.2%、-0.7%。

分析師指出,2020年銅價呈現V形走勢,上半年由於疫情衝擊導致全球經濟停滯,銅價大幅走低,而後大陸率先復工復產帶動消費好轉,加上各國提出刺激經濟的政策,市場信心企穩,提振銅價。明年全球依舊處於疫情後的復甦階段,隨著疫情逐步受控,以及美國新的財政刺激政策推出,銅價有望在經濟回暖及財政刺激下繼續上漲。

銅價的波動除了受到自身基本面影響以外,還要考慮整體宏觀層面的影響。雖然今年的銅需求因經濟停滯而較往年出現下滑,但全球需求減弱並不代表著銅價上升乏力。回顧08年,正是因為經濟下行趨勢明顯,政府反而會加大政策扶持力度,包括降息、財政刺激以及購買公司債券等等,市場流動性充裕利於改善投資者對未來經濟復甦的信心,提振銅消費的預期,並提振銅價。