2. 分類:多

3. 分析/正文:

一、技術面:

11/3一根爆量長紅突破區間後,自此沒有收跌破377元,技術上的強勢不在話下,目前也來到了前波5~8月的套牢區,短線獲利了解賣壓是正常的

短線交易者就是不跌破五日線為操作基準,這種外資投信同步作多的強勢股,等到拉回就真的走弱了

我覺得這種漲勢主要也是靠籌碼,不然以412元的股價我覺得已經是超過心裡的合理價位了

所以中長線交易會以跌回月線甚至是接近月線作為進場點較為安全,國巨是5G、車電主流下的受惠股,被動元件是越用越多,在月線前自然是一堆人等著接盤

二、基本面:

(1)各被動元件的市佔率

提到被動元件的時候,一般人都會先想到國巨,但很多人不知道的是,其實被動元件中也是有分門別類的,國巨同時也是全球前三大的被動元件大廠

首先,國巨在晶片電阻市場的市佔率位居第一,被動元件市佔第三、鉭質電容市佔第一、電感器市佔第一

(2)主要產品營收佔比

國巨的主要產品營收佔比前三大為,(1)無線及進階電子元件33% (2)被動元件32% (3)晶片電阻29%

無線及進階電子元件不同於常規品,主要針對高單價及高毛利利基型產品,鎖定5G技術、車用電子、工業規格設備、雲端資料中心、網通及智慧型手機...等市場

至於被動元件其實就是電子元件的分支,主動元件不在國巨主要產品範圍內就先不討論了,被動元件主要分為:電阻、電容、電感、整合元件

快速科普一下,電阻的功能是調節電流及電壓,電容主要是儲存電能,電感則是過濾電流雜訊,防止電磁波干擾,並穩定電流

整合元件就是以上三種元件交叉整合,形成各式擁有特殊功能的元件

晶片電阻在電阻器中具有輕薄短小、穩定度高的優勢,多應用在NB、電源供應器、網通領域

被動元件的內容蠻繁雜的,講完可能頭都暈了,就先解釋到這,有興趣的自己再科普一下

(3)銷售渠道比重以及產品應用面比重

國巨的銷售渠道比重:直接銷售佔24%、電子代工廠佔26%、分銷商佔50%

這裡的數據大概知道就好,基本上就是電子產品相關的製造端會用到

產業應用面比重:工業電子佔39%、電腦週邊佔27%、通訊電子佔20%、車用電子佔9%、消費性電子5%

可以看出國巨的產品比重更為分散了,這也更證明了國巨想擺脫景氣循環標籤的決心,此外車用電子比重也會持續拉高,優化產品組合提升毛利

(4)併購基美

國巨最近一次較大型的併購就屬美國被動元件大廠基美的案子,國巨在MLCC基層陶瓷電容市場排行第三,收購基美後可直接進入鉭質電容市場成為市佔第一

此後國巨得以直接跨入車用市場,加上一些5G、雲端設備、醫療、航太領域...等高階領域,此外基美大概有舊國巨八成的營收規模,預計在7月時也將併入國巨的財報

所以第三季可以說是國巨營收獲利爆發的起點,國巨所在的消費性電子市場受景氣循環影響較深,藉著這次併購基美提升非消費性產品營收比重,降低營運的波動

高階被動也有助於支撐國巨接下來的成長,鉭質電容在車用以及5G基地台的需求帶動下,第四季報價反倒是持續看漲

(5)近期動態

最近國巨發布擴建高雄廠的消息,想當然這次高雄廠的產能也是鎖定高階需求,不外乎是5G、資料中心及工業自動化,且不與中國同業的產能重複,

由於新產能較沒有供過於求的疑慮,反而可以將現在僅80%的產能利用率提升至近100%,以目前國巨單月MLCC的產能約800億顆來看,待2022下半年高雄廠完工

國巨的產能將達到1000億顆,相當於整體產能成長25%,揭開被動元件戰國時代的序幕

(6)財報面

109年第二季毛利率44.3%相較去年同期32.6%年增幅高達36%,主因是第二季持續受到疫情影響,復工後開工稼動率較低、人工成本上漲,加上

客戶端同步復工,急需原料,使得被動元件第二季價格急漲,甚至一些常規品或是特規品漲幅更達5-6成

第三季雖然是傳統旺季,但因為疫情影響,很多需求在第二季提前拉貨,客戶庫存水位較高,導致需求放緩,此外被動元件供給也慢慢上軌道,

供需吃緊狀況逐漸舒緩,報價因此出現漲多拉回甚至小幅下跌的狀況,個人的想法被動元件第四季的報價也是會持平或緩步下跌

雖說第四季整體被動元件的報價可能不樂觀,但財報還是有基期的關係,第四季毛利率應該還是比去年好的,假設基美不計入財報,國巨第四季的EPS也應該會繼續成長

法人預估國巨2020年全年度EPS為28~30元,若以11/20的收盤價412元計算,目前本益比約13~14倍,也因為第四季報價下跌的利空還存在

所以股價在320~360元盤整了兩個月,遠遠遜於許多個股的漲幅

同場加映第三季財報

毛利率37.36%、營益率25.07%、EPS 7.37元,分別年增20.6%、57.9%、55.4%

用同期的角度看可能是不錯的,但毛利率卻是季減,在第三季財報併入基美後,由於基美的產品多為高毛利,毛利理應是季增的

那應該是被原先的產品毛利下降所拖累,財報是利空看待,不過市場往往是反應在前,8~10月股價才會死魚在那,已反應謝謝指教

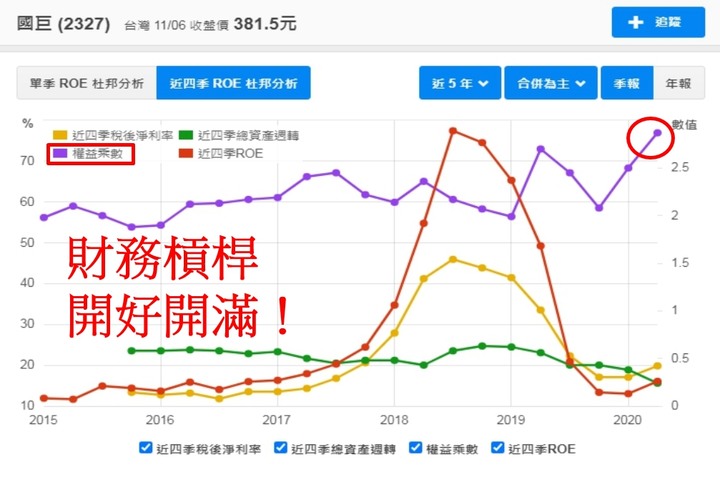

(7)安全性分析

簡單看就好

國巨在各項負債數字表現上都是幾乎翻倍成長,特別是負債比已經上升至65%,財務槓桿創下2015年以來最高紀錄,可見國巨在擴廠與併購方面可以說是不遺餘力

若是對這樣的高負債比有疑慮,就接著看看利息保障倍數吧!

定義上就是單季的稅前淨利可以繳交幾次的單季費用,倍數越高,企業支付利息的能力也就越強,一般來說高於5倍就算正常範圍

國巨這兩年的數值差不多都維持20幾倍,在這個比率的表現上國巨是合格的

(8)流動&速動比

要檢視一家企業的體質,流動比跟速動比也很重要

流動比幾乎都在100%左右屬於正常範圍,速動比率則略顯不足,速動比就是流動比率剔除存貨後計算出,

代表國巨帳上的存貨較多,此外存貨周轉天數也在上升,如果單就這個數據來看,國巨的出貨動能是在減弱的

目前其他可能的因素有 1.基美的高階產品單價較貴,可能在繼承存貨時,導致存貨數值暴增 2.為了因應疫情積極囤貨,維持供給穩定 3.市場供過於求,存貨積壓

個人覺得還是以第一點的可能性較大,這個部份還是需要更多財報數據作觀察

(9)風險

1.被動元件第四季價格預期持平或緩跌,但因為財報併入基美的關係,在財報上的表現依舊會比去年同期好,

但股票是這樣,併購的確可以為營收與獲利增加水分,未來的股價表現還是以產品報價以及客戶需求為主,這也是為什麼國巨本益比低卻漲幅落後大盤的原因

2.國巨在近年大幅度的擴廠、併購,負債也隨之大幅增加,以目前的數據來看國巨支付利息的能力還算穩建,存貨太多個人覺得應是繼承基美財報的緣故

要注意的是可能是萬一景氣反轉時,財務槓桿較高可能會導致經營上面臨不小的壓力

(10)總結

1.在併購基美、普思後,原先本是被動元件積層陶瓷電容市佔第三、晶片電阻市佔第一的國巨,取得了鉭質電容市佔第一以及電感器市佔第二的市場

其中基美所在的鉭質電容市場,是車用、5G、資料中心、工業自動化...等高階領域,幫助國巨產業升級,轉型為較不受景氣循環的非消費性電子產業

此外高階領域的產品門檻較高,國巨的議價能力也就越強,併購基美個人認為是不錯的交易

2.法人機構預估國巨2020、2021全年度EPS分別為28元以及32元,先前也有提過,要是接近年底,估值都會以明年的預估EPS計算

個人的操作策略是:便宜價320元、合理價384元、昂貴價480元,也就是本益比12倍是一個分水嶺,10倍以下算是便宜,15倍就算貴

在384元時建立4成基本倉,350元買進2成,320元買進3成,剩下資金可以考慮在300元以下隨個人習慣加碼

保守操作者最佳建倉點為350元,只是依照外資投信同步作多的現況來看,不一起開PARTY恐怕就沒得HIGH了

3.國巨總的來看還是多頭,待第四季消化庫存以及併購效益更加明朗,國巨2021年的財報我看好能EPS 32元 Beat!

由於第四季報價看小跌,個人認為在412的點位不要太興奮,以免買在高檔區(雖然明年還是能解套啦!)

(11)我的估價依據

1.筆電以及消費性電子需求進入高原期,無論是轉單效應或是疫情帶動的需求、漲價趨勢皆已反映,

為了提防需求下修回歸正常值,且客戶庫存水位已高,毛利率下降的壓力也在第三季開始顯現,進場時需要更多的安全邊際

2.國巨在擴張時大幅舉債,財務結構的部分個人認為還是需要時間調整,放緩擴張步調同時降低負債是現階段我較希望看到的,高負債比也使得國巨無法享有較高的估值

---------------------------------------------------------------

倉和第三季財報 毛利率51.01% 營益率33.47% EPS 3.33元 屬於三率三升的強勢財報表現

基本面跟財報面都是非常好的 影片中也有介紹過 就不多作贅述

目前股價表現疲軟的原因來自於投信以及大戶的賣超

以比例來看應該都是外資跟投信賣的

我不會以股價漲跌來判斷公司的好壞

10月營收衰退一樣是繼續觀察

所以這檔我自己會選擇續抱 以上...(已經-18%了還能怎樣哈哈)

另外美股近期動態

MELI本來想作16%價差等拉回低接,誰知道太強只能在1300附近再追回哭啊

MKTX也是一樣拉回再低接,目前就ME、MK這兩支打算長期持有

目前持倉,MSFT不打算長持,雲端增速爆打亞、谷真舒服,

雖然放長穩賺,但成長性輸給上面兩支,等漲到好價格會賣掉

4. 進退場機制:(非長期投資者,必須有停損機制

國巨(2327)

停利:480元(限2020年第三季前達標,第三季後可續抱)

停損:320元意思設一下

看字會頭暈喜歡聽片的可以看