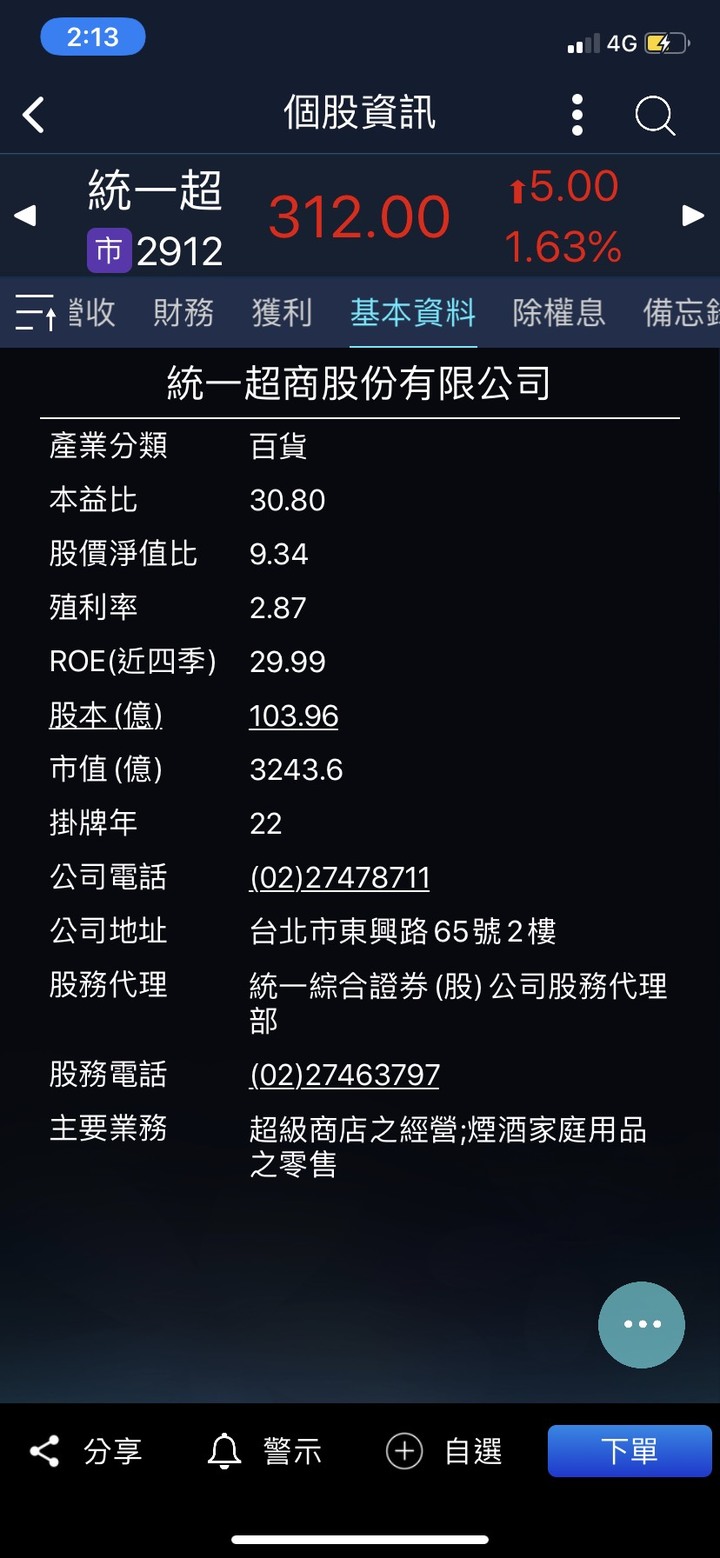

小弟於2017年2月16日買進與3月7日加碼該股票,當時看中的是約當25倍的本益比以及3%以上的殖利率,以下進入基本面分析

◆基本面:

統一超是由統一企業股份有限公司超商事業部獨立而成,是國內擁有最多便利商店數及第一大超商連鎖店。

1990年開放台灣區7-11加盟,九成以上是加盟店,主要大股東為統一(1216)持有約45%的股權。

◆營收比:

產品營收比重約分為便利商店65.06%、流通事業群29.53%、物流事業群1.19%、其他營運部門4.22%。

◆主要產品:

自有品牌7-SELECT、City Caf'e、關東煮、思樂冰、i-bon代收以及出版品(點數卡、i-cash悠遊卡、電話預付卡、網購超商取貨,鮮食類以及藥妝持續擴張。

◆關係企業:

博客來、統一速達(黑貓)、捷盛運輸、家樂福、Coldstone酷聖石冰淇淋、聖娜多堡、統一多拿滋、悠旅生活(星巴克)、統一生活(康是美)、21風味館、統一精工、統一時代百貨、上海7-11、浙江7-11、菲律賓7-11...等。

◆個股心得:

◆(一)競爭優勢

統一超近年為了增加毛利率,開創了新的自有品牌7-SELECT,以及為增加鮮食類對大眾的黏著度,而與知名品牌COCO一番屋、太和殿合作,在咖啡方面則與Godiva,其他還有非常多的品牌聯名,不多做贅述。

同時為了增加顧客來店率,也因地制宜將店型裝潢成各種不同的風格,使顧客經過或是進入門市時能夠增加停留時間。

旗下的黑貓宅急便受惠於電商市場的爆炸成長,配合門市點密集度高,使得物流取貨便利性競爭力極高,也帶動了該項目營收。

近兩年上海星巴克因美國總公司將營運權收回,雖然痛失了金雞母,但也取得了台灣地區全數營運權,同時認列了高額的投資收益。

統一超從我有記憶以來,不斷創造話題性,不妥協、遷就於飽和的市場,不管HelloKitty磁鐵還是思樂冰,還有杯緣子、戽斗星球...等療育商品,一再提醒投資人,什麼才是在這個亂世中,應該有的經營態度,也因此這家企業是一個令股東非常放心的公司。

◆(二)競爭劣勢

一家公司的EPS要持續成長是很困難的,統一超商也面臨了這個困境-市場飽和。

投資股票的獲利能夠快速增加,幾乎都跟一家公司的EPS快速上升有關,統一超在台灣的市場裡,可以看到在鬧區之中,巷口巷尾就有一家便利商店,近幾年的每月營收YOY都在個位數成長皆有跡可循,也可以拿美股的Google、亞馬遜、微軟這些前些年強勢的個股拿看,受惠於資訊爆炸、存儲雲端化、購物以及媒體網路化,在2019年相對於其他SAAS共享概念股的漲幅,甚至落後於一些傳產銀行、民生用品股。

還有一個觀點,統一超絕對是台灣人口負利時代的最大受害者之一,薪資成本是統一超的一個大痛點,很多門市員工領著法定最低薪資,使原本還有30幾%的毛利率的統一超,被壓到只剩約5%的營業利潤率。

依個人淺見來看,大多商品因為是零售的關係,單價幾乎落在幾十元的價格,超商主要是利用商品周轉率來賺錢,才會有ROA資產報酬率約10%,但與存貨周轉率有關的ROE股東權益報酬率能達到約30%的成績產生。

同理也可以應用在香腸攤跟高檔海鮮餐廳比較,要賣多少香腸才能與大龍蝦的利潤拚,海鮮餐廳就是能有更高的機會創造更高的單店利潤,因此7-11還是很大受制於薪資成本的因素,尤其近年政府因國人反映薪資長期停滯的意見,調漲薪資政策持續對7-11不利,可以看到日本是比台灣更早進入高齡化社會,但現在已經不考慮24HR營運了,不僅是薪資成本高漲,也面臨了新世代不喜愛這類工作的缺工問題。

◆結論:

統一超還是一家兼具定存與能小幅個位數成長的公司,以十年八年來說,目前條件直接地說就是無腦存。

以持股成本位階來說,長期來看基本上是穩穩賺的,但近年我的操作更偏好於成長型個股,也將更多的重心放往更多優質成長股的美股上面,真的是口袋名單一堆買不完。

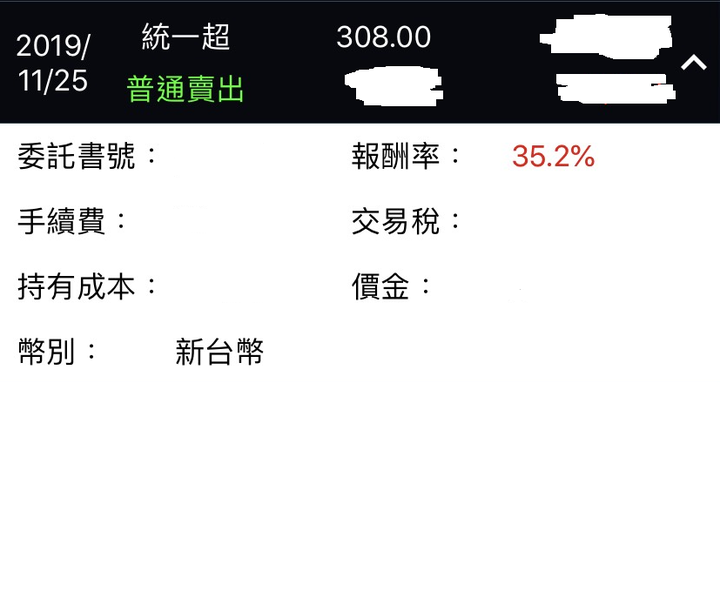

目前策略會以11/22當日收盤股價+-5%區間做出清的動作,至於圖片上的報酬率都還沒加上股利,有點懶得算,以上分析供股友們做參考。

◆對帳單:

以上皆轉載自https://www.facebook.com/%E5%82%91%E8%82%A1%E7%9C%BC-%E8%82%A1%E5%B8%82%E8%A8%8E%E8%AB%96%E5%8D%80-101112921345114/

這是小弟開設結合台美股新聞、盤面心得、個股分享的FB專頁,讓版友多一個地方參考資訊股票交流,未來將不定時更新資訊,喜歡請按個讚持續追蹤最新貼文,謝謝。

或是FB搜尋: 傑股眼-股市討論區

唯一信仰:股票投資不是在探討過去而是專注研究未來!