前言:希望藉由本文分享執行指數化投資的過程及成果,增加本版指數化投資的能見度,以吸引更多在茫茫股海中迷失方向的投資者能早日找到正確的方向加入指數化投資的行列。

簡介:筆者投資經歷已逾十五年之久(2003年入市),曾經誤入歧途成為投機者,覺醒後於兩年前開始已走在指數化投資的道路上。

筆者之投資生涯主要分成三個階段,心路歷程及記錄如下:

第一階段(2003~2009):和多數初入股海的散戶投資人一樣,此階段筆者只想著短期暴利一步登天,期望買到飆股讓投資金額能迅速成倍數成長

1. 投機多支台股,頻繁擇時進出,結果算是小賠(其中賠最多的是友達6X買2X賣慘遭腰斬)

2. 投機大陸股票型基金,頻繁擇時進出,結果算是小賺(2006開始買入曾經翻倍大賺,但2008金融海嘯後獲利又回吐大半)

3. 投機拉美及印度股票型基金,結果是大賠(2007高點時跟風買入,遇到2008金融海嘯基金淨值腰斬後再也回不來)

第一階段自我省思總結:始終克服不了人性的恐懼與貪婪,心情隨投資標的之漲跌而起伏,結果證明筆者終歸只是一名平凡(或可視為失敗)的主動型投資人。

第二階段(2010~2016):2010年因買車及買房急需大量資金,故將第一階段的持股及基金全數賣空All Out,直到2013以後才又再重新開始累積可供投資的資金,但此階段心態已開始朝向指數化投資轉變

1. 台股只買入並持有中鋼(定存概念股),不再擇時進出

2. 基金只買債券型基金,只求能穩定獲利就好

3. 陸續買了幾筆儲蓄險(6年繳費期)

4. 開始大量閱讀投資相關書籍及研究網路上的相關資訊,以深入了解投資的本質及其原理,深受綠角財經筆記之啟發

第二階段自我省思總結:我也當過擇時進出的投機者(冒險者),但那不合我的胃口。痛苦太多,收穫太少。從今往後,立志成為一名指數化投資人。

第三階段(2017~至今):2017年開始忠實執行指數化投資人的信條,不擇時進出,只買入並持有低成本的台股ETF

1. 原有個股及基金陸續轉換為台股ETF:元大台灣50/0050

2. 只要投資金額累積到足夠買入一張元大台灣50,便即買入並持有

3. 儲蓄險陸續到期

第三階段自我省思總結:因為房貸等支出,投資金額實在有限(低於七位數),因此尚未加入降低波動的債券部位配置(或可視為以儲蓄險替代),但已經走在指數化投資的道路上,堅守不選股、不擇時進出的基本原則。

如今隨著儲蓄險陸續到期,以及房貸增貸資金到位,需要進一步調整投資組合之計畫。因而訂定指數化及資產配置投資策略如下(有參考本版先進pigstand之分享),後續將不定期持續更新投資組合變化及投資成果:

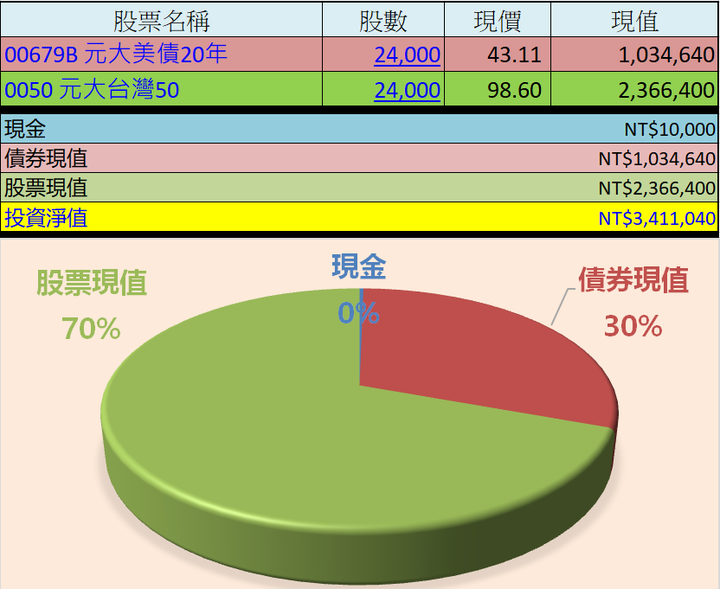

1. 預設固定資產配置比例為:股票70%,債券30%。股票=0050,債券=00679B。

2. 初期建倉策略:兩年內分散買入,大致上為每個月都各買入一張0050及一張00679B

3. 建倉完成以後,每年底會執行一次再平衡把偏移掉的比例調整回預設值股7債3。

4. 未來隨著投資金額的增長,會轉換一部分到美股ETF,預計標的:股票=VTI,會考慮採用複委託的方式。

(期望兩年後投資配置比例約為如上圖的狀態)

2020年第二季總結(結算至2020-06-30):

- 年化報酬率為:21.48%,與上一季2020年3月底結算時的10.82%相比,報酬率有了大幅的成長

- 總報酬獲利為:297,328 ,總報酬率為:16.79%

- 同期(2018-04-27~2020-06-30)台股的年化報酬率為:9.07%,故截至目前為止,有幸總體投資績效仍暫時領先於台股大盤。

結算至2020年6月30日,上一季因遭逢股災而大幅下挫的0050股價如今已經又漲回了2020年初股災前的水準,按照既定計畫,2020年第二季的操作除了每單月固定買入1張元大台灣50(0050)之外,並無其他操作。

最終2020年第二季交易紀錄只有以下1筆:

[1] 2020-05-22 定期定股買入0050共1張 (股價:83.10)

截至2020年6月30日為止的交易記錄及總報酬率詳如下表: