1.有幾間收租房, 不管房貸有沒有繳清, 也不管屋況是否老舊, 收的租金扣除貸款後要高過於銀行貸款利率2%以上。

不管20年或30年期, 按月還本繳息, 繳完的本金, 在出現更好的房產標的之後借出當頭期款, 搭配銀行貸款,以房養房,創造第一個現金流。

目標是每月可淨收5W。

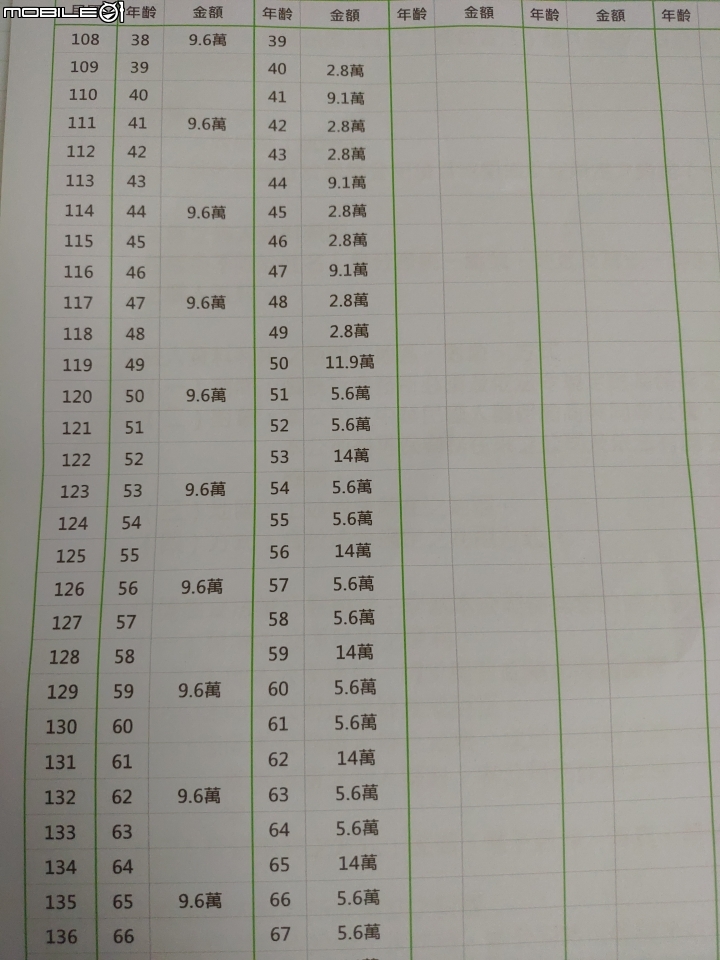

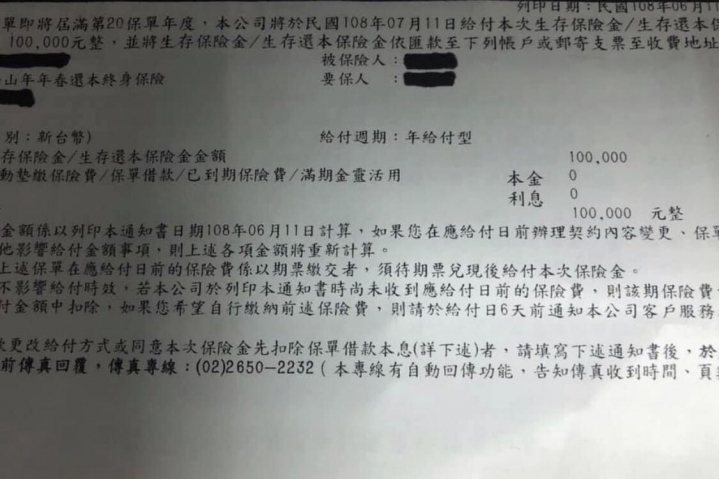

2.10幾年前買的儲蓄險, 年利率算起來6點多%, 每5年加值20%,繳完後部分平均每月可領將近8000-1W(配合不同保單 ,每年還本一次),這兩三年可繳清。

3.存股,優先選擇第一要素為不能倒,再來才是報酬率,因為需要長期持有。

目前選金融官股,而且是股價比較牛皮的,除了一般年股息5%外( 牛皮金融股),在低利率時代,採積極操作,現金加碼外,採個人信貸方式貸出一筆本金110W(2.5%左右),加現金約160W,因為股息所得稅改8.5%,股票預計全數加碼後再質借130萬(太太綜合稅率5%,還可以退稅繳質借利息,等於無本現金),使總部位到達400萬,5年內股利股息均全部再加碼,不動用。 希望5年後不含股價波動,約每年可收25W,每月約2W。

1+2+3 目前未來5-10年後每月可提供8W現金流,這樣就可以穩穩每年領百萬。