首先,這家公司去年虧損,但已經連續兩季轉虧為盈,更重要的是「營業現金流」也已經恢復流入的狀態,營運確實有好轉跡象。

但我們更關心的是未來一年能不能繼續保持復甦,若有的話,則目前股價就有被「低估」的嫌疑,如果能像2015年一樣股價能夠【重回清算價值】,就代表了49%的潛在漲幅。

佶優是做什麼的?

佶優主要代理國際通用及工程塑化材料,進行加工處理之後,供應台灣電子產品使用的塑化材料(機殼為主),主要客戶為台灣塑膠機殼廠商。主要產品有ABS塑膠材料、環保型ABS塑膠材料、工程塑膠、透明尼龍與聚碳酸酯(PC)等。產品主要應用於電子產品外殼,例如電源供應器外殼、電視、顯示器外殼等,這些產品皆需要通過廠商認證方可出貨,因此其他大型塑化競爭者較少著墨。大中華區的電源供應器相關塑膠材料中,佶優就佔有八成以上市佔率。終端客戶包含:HP、Acer、Dell、聯想、飛利浦、三星、Sony、華碩等國際知名電子品牌。

台灣主要競爭同業有:奇美、台化、國喬、台達化、偉盟、華立等。國外競爭者有:德國BASF、德國拜耳、美國Sabic等。

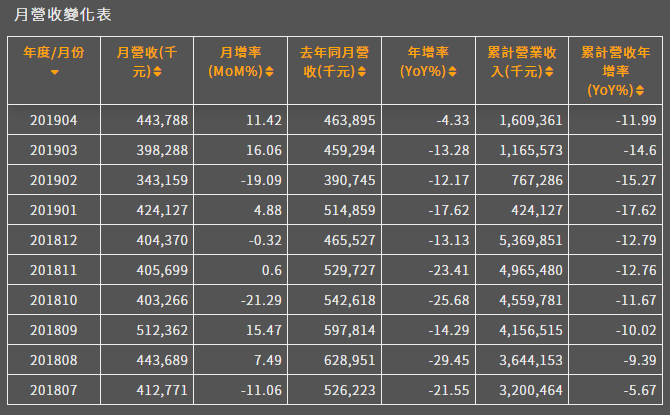

為什麼營運節節敗退?

因為電子產品採用塑膠機殼的比重越來越低,而且塑料產品單價不好,難以獲利。如下圖,佶優的營收不斷衰退,去年Q4能夠轉虧為盈完全是依賴毛利率的提升。

佶優面臨的困境是:

- 採購規模不大,所以難以用經濟規模來降低成本

- 又無法向客戶漲價

唯一能夠讓公司穩定獲利的辦法,就是增加高附加價值產品的比重,例如環保塑料、智能家電外殼等,因此公司因應對策上,就是向韓國樂天授權更高附加價值的工程塑料,來擴展新市場,例如智能家電使用的塑膠外殼。

如下圖,近年來毛利率已經有所提升,未來只要營收能夠止跌回升,獲利能力將有機會恢復。

觀察月營收、毛利率是否繼續回升

既然都已經符合價值投資之父的買進標準了,那麼接下來就是知道如何觀察未來的營運狀況。佶優近幾年的毛利率已經成功提高了,這時候只要營收可以恢復成長態勢,獲利就容易暴衝。

我們就可以藉由觀察月營收表,來追蹤佶優的基本面狀況。但別忘了,對於這種股票類型,永遠別忘了要稍微分散投資。

若你有不同看法,歡迎一起討論