中美貿易戰之下,這支手搖飲品牌的股票:六角(2732),搖身一變成了市場的避風港,你也許跟我一樣好奇:

這支股票真的有那麼看好嗎?我該跟著買進嗎?

我將帶入正反兩面的觀點,解讀投資這檔股票背後的機會與風險,希望大家在選擇「投資」或「不投資」之前,能有更多的了解。

先講公司的利多吧!

這家公司之所以能夠強勢上漲,外資在近期大力加碼絕對是推升股價的主要原因。

觀察法人對六角的觀點,幾乎一致好評,我歸納原因主要來自以下三點。

1. 營收成長快,且續航力驚人

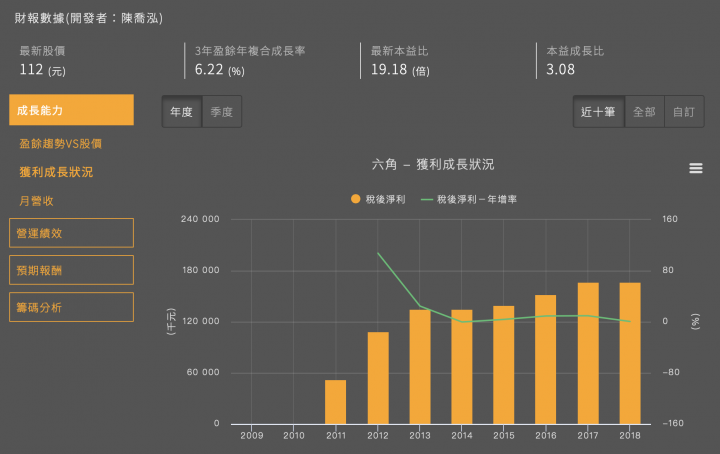

若要說出這家公司最大的財務亮點,那就是它的營收成長率十分吸引人。

從近期來看,4月營收年成長40%以上,年初至今累計營收年成長38%以上;打開長期數據一看更為驚人,這家公司從上櫃以來幾乎沒有間斷地成長。

3個月的平均營收一直高於12個月平均營收,而且處於上升趨勢,代表公司的營收不斷創新高。

2. 公司野心十足,佈局全球市場

六角(2732)成立於2004年,剛開始是手搖飲料品牌,最知名的品牌是「日出茶太」,相信你應該聽過。

這家公司野心很大,致力於推廣台灣的手搖飲料到全世界,公司更是喊出「只要有日出的地方,就有茶太」的口號。

2014年是個重要的年度,不滿足於只做手搖飲料的「六角」開始跨入餐廳品牌,首先將「段純貞牛肉麵」、「杏子豬排」、「大阪王將」納入旗下的子公司:王座國際事業,正式進入餐廳的經營領域。

2018年又多了個重大新聞,六角併購了中國「杭州瑞里餐飲」,該公司在中國經營「黑瀧堂」、「果麥」手搖飲料品牌,六角等於直接擁有杭州瑞里的1,300多個加盟門市。

「手搖飲+餐廳」多品牌的經營策略發展至今,六角儼然成為國際性的連鎖餐飲集團,在全球40多國都設有店舖,旗下品牌參見下圖公司簡介:

3. 法人看好成為「茶飲界的星巴克」

經營跨國餐廳,最難解決的就是品管問題,六角為了解決這個問題,祭出非常嚴格的加盟標準,採用單一化的技術與設備製茶,確保口感一致。

感到似曾相似嗎?這就是星巴克的跨國經營模式,六角學起來之後,期待成為「茶飲界的星巴克」。

要成為全球領導品牌,需要用心經營品牌形象,六角更是投入大量時間與成本取得多個國家的食品安全認證,都是為了提升品牌競爭力。

目前為止非常成功,2018年甚至把店開到了法國羅浮宮內,成功獲得全球關注度,未來可望吸引更多品牌與加盟主加入,共同追求成長。

開始要講隱憂了.....

成長前景十分美好,但也不是毫無隱憂;雖然這些潛在的利空不一定發生,卻是我們都需要注意的地方。

很明顯六角屬於「成長型股票」,最大的投資風險就是「萬一盈餘不成長」或是「盈餘成長跟不上營收成長」,我們提出了六角(2732)的3大投資風險,需要投資人多注意。

1. 併購式的成長,都帶點風險

投資人心目中最理想的「成長型股票」,應該都是靠著本業成長的公司,而不是併購。

因為「併購式成長」需要不斷擴充資本,股本不斷膨脹之後,當遇到經濟不景氣時、或是不同公司之間的整合發生困難時,公司的獲利能力(ROE股東權益報酬率),就容易出現「大崩壞」。

這幾年最明顯的案例就是:樺漢(6414),營收確實大幅成長,可是資本也不斷膨脹,最後導致ROE下跌,股價淨值比也跟著滑落,最後就是股價容易崩跌(參見以下三張圖)。

回頭過來看六角(2732)的財務數據,有沒有「似曾相似」的感覺。

2. 多品牌成長策略,經營難度高

星巴克與六角的最大差異,就是星巴克只靠一個品牌就能快速成長,六角卻是靠著加入更多品牌,才能達到快速成長。

投資人都應該感到納悶,如果茶飲料品牌那麼強勢,為什麼公司要把錢用來併購其他品牌,而不是把這筆錢用來加速「茶飲料品牌」的影響力。

2014年六角甚至跨足餐廳品牌事業,當時很多人認為是「利多」,恐怕另有一群人則認為是「利空」。

因為太多的品牌加入後,對經營效率帶來很大的挑戰,而這點已經反應在公司的財報數據上:經營利潤率下滑。

做為借鏡,曾經以多品牌經營策略為傲的王品(2727),也出現過同樣的挑戰,最後公司仍無法克服。如果連兩岸三地的多品牌策略都難以經營,全球多品牌策略挑戰恐怕更大。

3. 股價已經反應未來成長性

股價可能偏向「昂貴」,反應了未來最好狀況;其中最明顯的跡象,就是本益成長比偏高。

我根據「本益成長比」來看,過去3年EPS複合成長率僅6.22%,本益比卻已經漲到19倍以上,顯示股價幾乎完全相信了「未來盈餘會大幅成長」,使得現在才考慮介入的人可能「只能喝湯」。

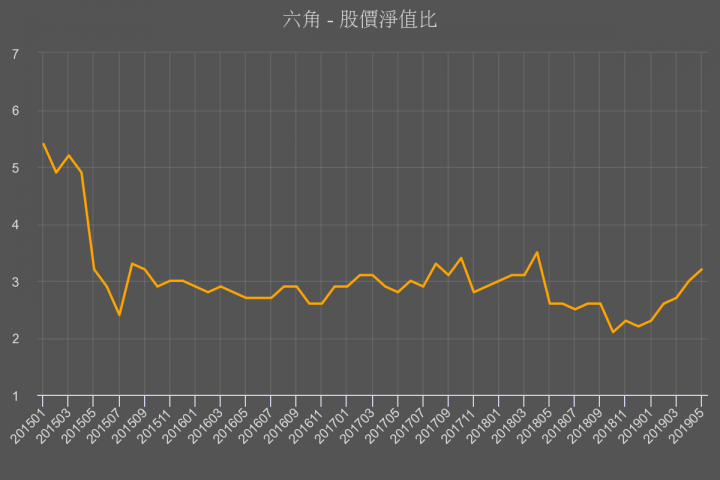

第二個「股價昂貴」的跡象是股價淨值比,剛剛看過該公司的ROE尚未回升,股價淨值比卻已經回到過去高水準,也充分顯示了市場對六角的「ROE回升」已經充滿信心,也顯示股價已經充分反應了最佳狀況。

結論

看完數據之後再來做決策,讓我更有信心了

六角將台灣茶飲推向國外固然很好,但身為投資人,該注意的地方還是要注意:

- 假如月營收成長稍微停滯,要小心高本益比隨時會讓股價大崩壞。

- 注意「營業利益率」是否同步上升,否則公司可能遇到了經營效率低落的困境。

- 注意「ROE股東權益報酬率」是否持續回升,假如回升不多,要小心股價淨值比過高會造成股價大跌。

若你有不同看法,歡迎一起討論