4月以來最低108元,今日(5/16)收盤112.5元

請問是什麼原因?

從最新公告的營收看起來今年還是能穩定增長

"禾聯碩2019年第1季營收11.3億元,年增3.8%、季增12.6%;稅後純益1.3億元,年增5%、季增15.4%,EPS 2.05元。4月營收4.5億元,年增10.7%、月增1%。"

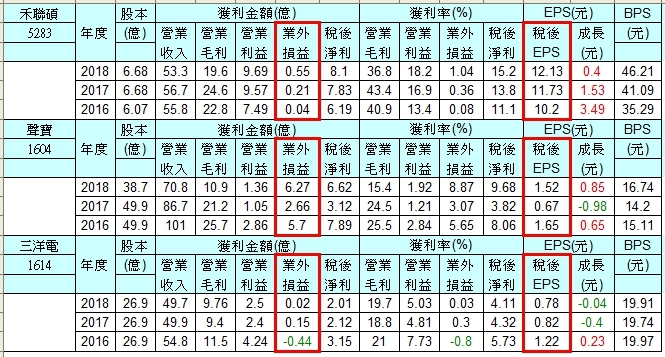

同業中聲寶和三洋電EPS差不多在1元上下

(聲寶淨利多為業外收益,東元家電部份營收佔比太小)

平均本益比約15~20倍

禾聯碩得益於股本僅6.68億,EPS連3年都有10元以上

夏季氣溫屢創新高+政府補助節能家電換機潮加持

雖然此次增資9200千股後,2019年股本約膨脹到7.6億

今年EPS應仍不會低於10元

若以本益比15倍計算股價應該有150以上的實力

現在含息9元,去年EPS12.13元,以今日112.5元估計,本益比不到10倍