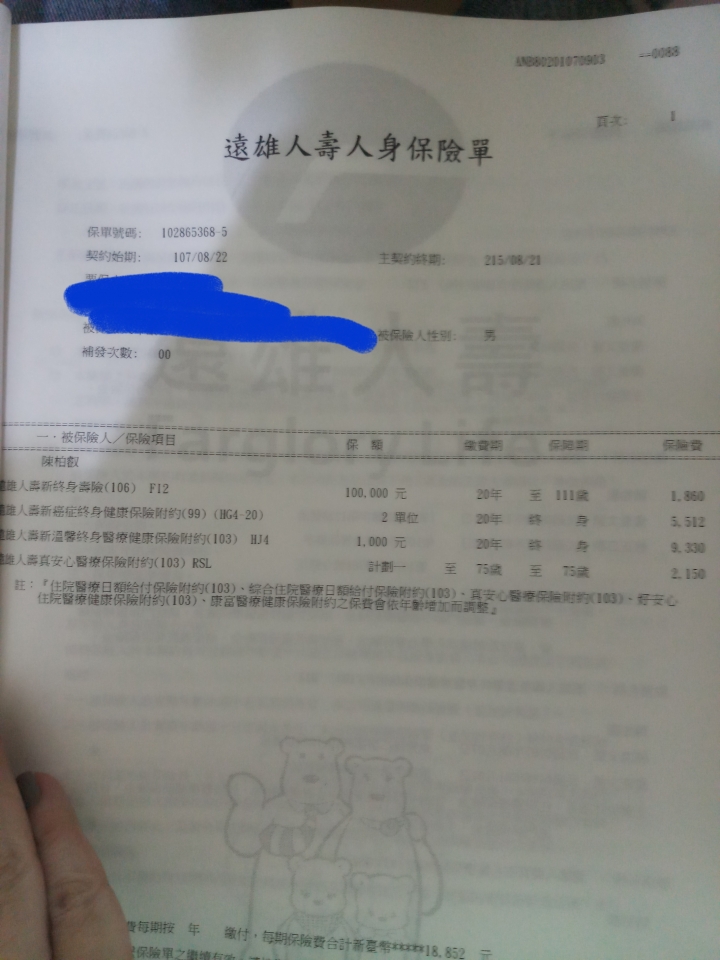

您好~★請問你調整這張保單的預算為多少呢?★這張保單107/8/22剛規劃,建議網路搜尋"新生兒罐頭保單"會有相當多資訊可供你參考。幼兒保單規劃以低保費高保障的定期險規劃,會較符合你的需求。一年一期的定期險(保證續保)為基礎再考量終身險種作輔助,一年期的定期險(保證續保)可減緩保費壓力。一般男幼兒1.5萬~2.3萬(包含重大傷病)就可以做很好。【殘扶險】【雙實支實付】【重大燒燙傷/包含植皮手術】【重大傷病】【癌症一次金】不宜再更高避免排擠到大人補強保障的規劃預算。以下給你調整建議 :(1)終生醫療日額(HJ4)就是依照住院天數來做理賠,住院一天賠保額一次,不過在現行的健保制度DRGS制來說,住院天數的下降,自費用藥的增加,嚴重地導致了終身醫療的保障有限,而自費用藥的部分,終身醫療無法完全地跟上,所以現行醫療險就以實支實付為主要。實支實付在補足的是,龐大的醫療費用,我們花多少錢就賠我們多少錢,可以補足目前自費用藥增加的風險,大大的提升我們的醫療品質。考慮現在很多短期住院高自費的醫療實支實付比較合適 雙實支保障更加完整同時分散風險,終身醫療要改成實支實付這可行。(2)由於終身癌症(HG4)在初次罹癌給付金上偏低 輕度癌症3萬/重度癌症20萬,並無法足夠支付目前癌症治療最有效的自費標靶藥物費。由於終身醫療日額改成實支實付,終身醫療此險種預算挪至規劃實支實付還可補上一年定期癌症健康保險附約 (XCD)輕度癌症9萬/重度癌症60萬/癌症病房+療養金10,800元/日。(3)燒燙傷額度沒有照到,小孩子比較活潑好動,皮膚比較嫩,有燒燙傷容易留疤,這一塊也是需要高額度的保險給付。可補上 超級新人生傷害保險附約 (XHG)及重大燒燙傷保險金批註條款 (RHD)(4)保安心B型重大傷病一年定期健康保險附約 (RK1)近期新推出的險種 "將原本重大傷病沒有包含到的重大疾病(急性心肌梗塞&冠狀動脈繞道手術)加入。"*重大傷病5歲前投保費用較高,若想先將保費控制於預算內的話可5歲之後再附加上。因現階段正是大人背負責任最重的時期,畢竟家庭任何的開銷、支出,都要仰賴大人持續工作來獲得工作收入,因此家庭經濟來源者的保障更應該足夠,在替幼兒規劃保單之餘,請務必將大人的保單重新檢視、補強,唯有足夠的保障才能朝著理想的家庭生活、個人規劃前進,千萬別忽略了。以上回覆...有需要協助的地方可以來信,提供 『性別』、『歲數』和『需求』一起討論喔!以專業中立的角度提供完整規劃。

單看目前該張保單保障缺口為下列事項1.殘廢/失能保障2.罹癌保障過低3.重大燒燙傷保障 終身防癌跟終身醫療建議更換為定期防癌險、實支實付險。因為該兩張終身險種,對於事發的當下幫助甚微。在簡單的說...就是理賠金實在是過低且還有條件限制。或許你可以參閱下列文章,希望能讓你有所收穫:你買對醫療險了嗎?而目前要做到較完整的保障,會建議先調整該張保單內容。再來則是投保第二、第三家保險公司,以補全保障缺口。最後,現階段正是大人背負責任最重的時期,畢竟家庭任何的開銷、支出,都要仰賴大人持續工作來獲得工作收入,因此家庭經濟來源者的保障更應該足夠,在替孩子規劃保單之餘,請務必將大人的保單重新檢視、補強,唯有足夠的保障才能朝著理想的家庭生活、個人規劃前進,千萬別忽略了。看了上述幾段的回覆,希望能讓您了解保險規劃方向,畢竟購買保險最重要的用意,就是將無法承受的經濟損害轉嫁給保險公司。要提供保險方案給您參考,請再私訊或來信告知詳細生日與性別,如果有任何不清楚的地方也歡迎私訊或來信詢問,謝謝。