請問匯橋最近好像沒有新客戶導致Eps沒之前那麼高,還能繼續持有嗎?

如果有錯誤 再請各位前輩指正

------------------------------

匯僑(2904)目前主要以儲槽出租及售電收入兩個業務為主,台中港的儲槽出租為政府特許行業,在法令限制下成為一道護城河

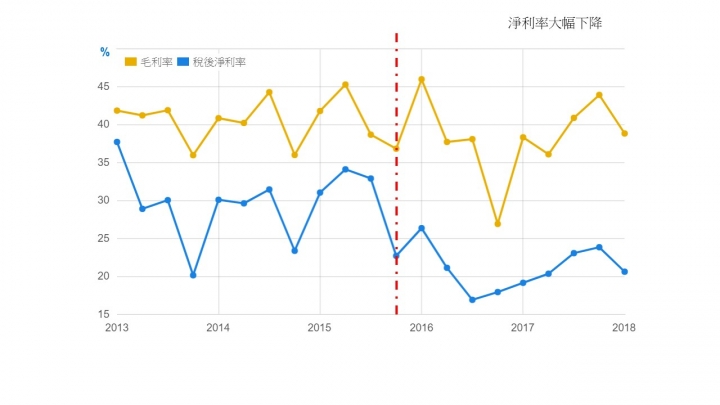

首先觀察5年毛利率與淨利率變化

(取自 財報狗)

在過去20季,以2015Q4為界,可以觀察到從2016Q1開始,淨利率有大幅下降的趨勢,由25-35%的區間下降至15-25%,約略下降10%,而毛利率卻沒有跟著下降,推測淨利率下降主要是由業外收益減少所致,翻閱季、年報,可以發現2015年前,匯僑固定會出售金融資產及持有利滙科技認列收益,而業外收益會為公司帶來約0.3-0.4eps收益,然而在2015公司將利滙科技出售,並在2016後顯少出售金融資產,導致業外收入幾乎為0,也是造成淨利率下降的原因。假如上述推論正確,此次業外收入減低為永久性的因素,未來eps要靠業外收入站上2恐怕有難度。

(取自 年報)

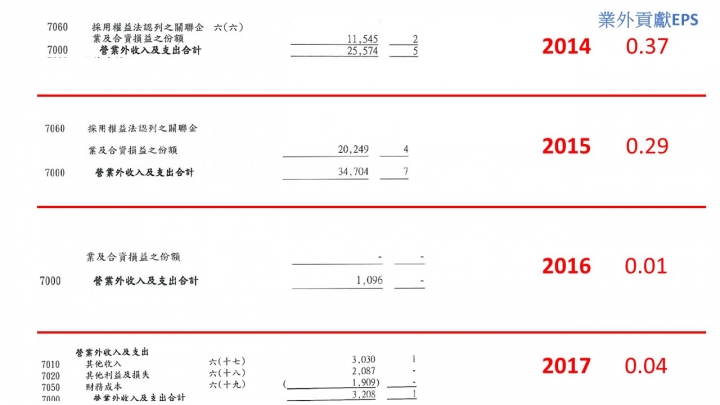

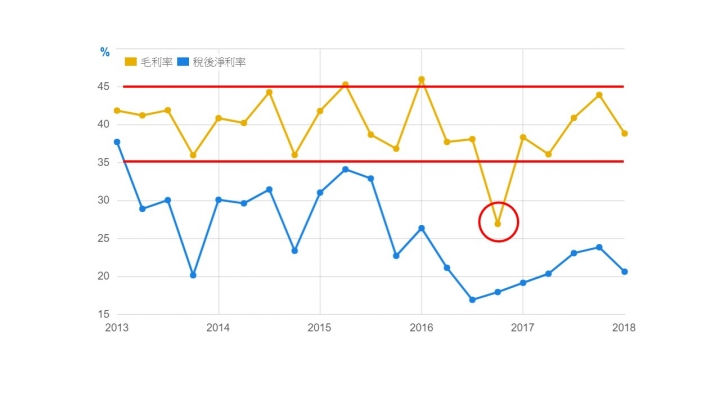

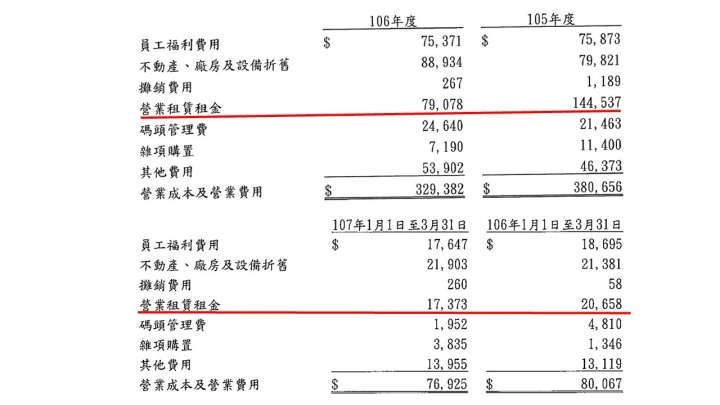

再來,看到毛利率,可以發現毛利率皆在35-45%區間跳動變化,僅有2016Q4毛利率大幅下降至26.92%,探究原因主要是由於營業租賃租金大幅提升,使營業成本上升,壓縮毛利,比較2016及2017年整年度營業成本及費用,2016營業租賃租金快要是2017年的2倍,但隨後2017Q1又回到正常毛利率水準,比較2017Q1及2018Q1的營業租賃租金,兩者相差不遠,表示營業租賃租金可能已進行成本控制。

(取自 財報狗)

(取自 年報)

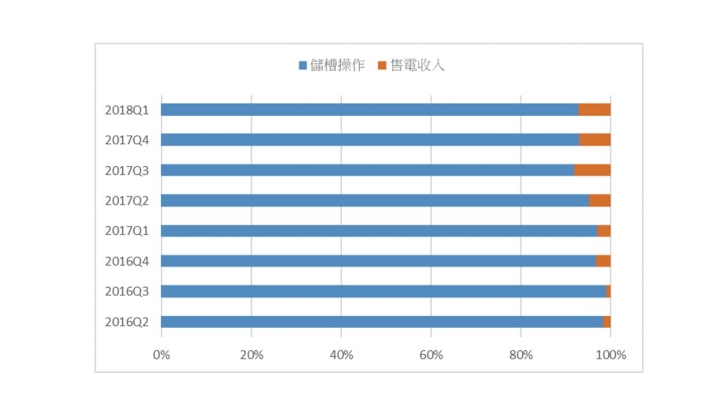

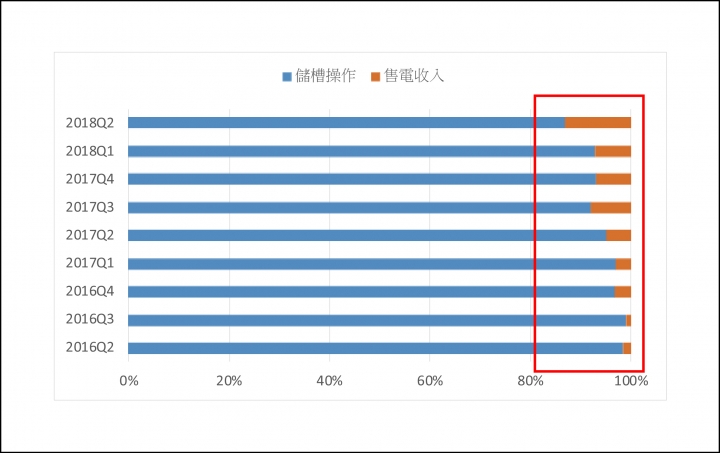

匯僑自2016起營業部門,分成儲槽出租及售電收入,下圖是2016至今兩部門的營收占比變化,本業為儲槽出租呈衰退,而售電收入呈現成長,慢慢提高占比,儲槽出租:售電收入約為90:10

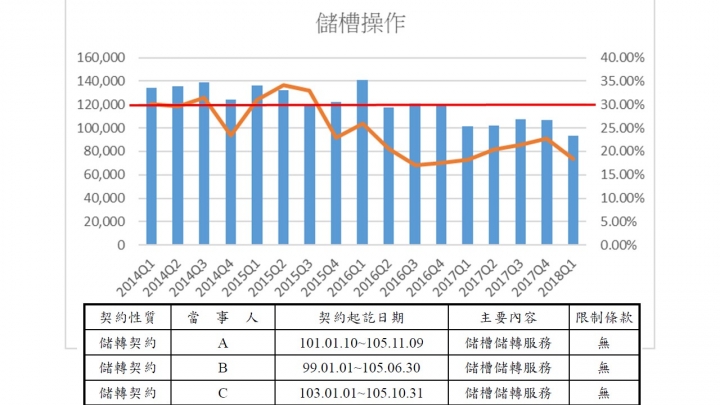

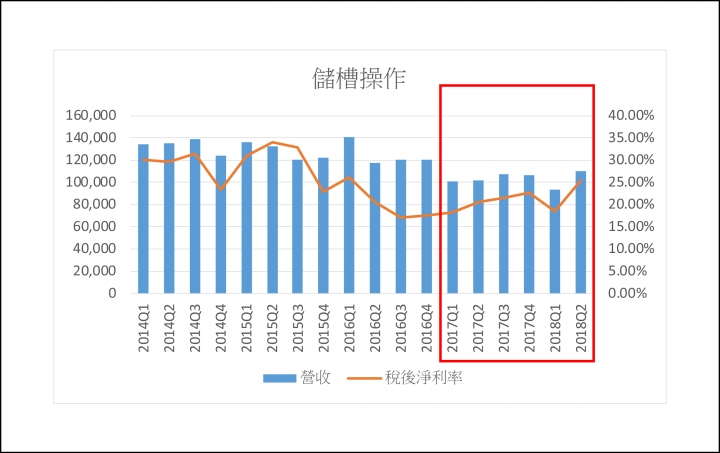

首先看到本業儲槽出租部分,在2016以前每季營收約為12億,但從2017年開始每季營收下降至10億,本業衰退約16%,主因為2016年有多個合約到期,並沒有簽定新合約,由圖中也能發現每季的營收依然呈現微幅的衰退。

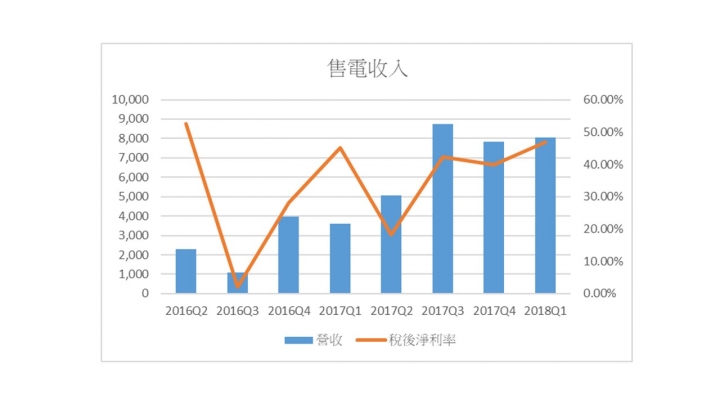

售電收入部分,從2016Q1起,幾乎呈現成長,稅後淨利率亦佳,未來仍有成長空間可期。

最後,觀察現金流可以發現在2016及2017年有大量的現金流出,為了購置不動產、廠房及設備,推測應與建置發電廠有關,然而大量購置不動產、廠房及設備,勢必會對未來產生較大的折舊壓力,可以由圖中看到從2016Q1開始折舊負擔比率(折舊成本/營收)有逐漸上升的趨勢,在本業衰退的情況下,折舊對營收帶來的壓力也越來越大。

(取自 財報狗)

綜合以上做個小結論

(1)本業儲槽出租持續微幅衰退是不爭的事實,但是毛利率仍維持原本高毛利依然有競爭優勢,若未來公司能夠簽下不錯的新合約,或許會有東山再起的一天。

(2)公司大量購置不動產、廠房、設備,但在近兩年內,在損益表上卻沒有帶來相對的收益,或許是還在建置中,等待收益尚需等2-3年或更久的時間。

(3)2018年依然有儲槽合約到期,可能又會使營收持續衰退,但會衰退多少不確定,我是覺得微幅啦

(4)前述因為大量購置不動產、廠房、設備,使折舊成本大增,對於未來如果營收持續衰退,會是一大壓力。

個人認為從2016年起是匯僑的低潮轉型期,依目前的情況,匯僑每年的EPS應該會在1-1.5徘徊,至於是否會轉型成功帶來收益或讓本業停止衰退,再走向另一個高峰就有待觀察啦

新聞如下:

公開資訊觀測站重大訊息公告

(2904)匯僑澄清媒體報導

1.事實發生日:107/09/04

2.公司名稱:匯僑股份有限公司

3.與公司關係(請輸入本公司或子公司):本公司

4.相互持股比例:不適用

5.傳播媒體名稱:Money DJ 理財網

6.報導內容:Money DJ 理財網2018-09-04 12:22:12所載 匯僑(2904)化油槽業務已趨穩定…法人預期,今年化油槽事業維持穩定,而能源事業今年發電量將達7.4百萬瓦,以每一百萬瓦電力約貢獻營收600-700萬元來估算,今年能源業務營收估達4500萬元至5000萬元,較去年可望近倍數成長;公司上半年EPS達0.76元,下半年營運估將較上半年增溫,估今年EPS可望站穩1.5元,優於去年1.39元。

7.發生緣由:該媒體所載有關本公司的營收及獲利情況,係屬媒體自行推估,本公司並未對外提供預測性財務及業務資訊,有關本公司財務及業務報導,實際狀況應以本公司依法揭露於公開資訊觀測站之資訊為準,特此公告。

8.因應措施:發佈重大訊息澄清媒體報導。

9.其他應敘明事項:無。

一樣從三張圖來看:儲槽出租營收、售電收入營收、營收比例

▼儲槽出租營收

▼售電收入營收

▼營收比例

在儲槽出租業務部分已趨居穩定,不再有大幅衰退的現象;而售電收入部分依然呈現成長態勢,但淨利率依舊不穩定,而整體售電收入佔總營收的比例日漸增大,也帶相對應的收益,2016年以來的投資似乎有開始慢慢在醱酵,由此可見,公司的體質正逐漸轉好當中。

以每月營收4000萬計,淨利率粗估20%,下半年的EPS估為4000萬*20%/6903萬(股本)*6(月)=0.695,加上上半年EPS 0.76,今年度的EPS 初估1.45上下

以上簡單估算,供大家參考

內文搜尋

X