123元以下買進,中長期持有,105元停損,停利點看各人能力及耐性。

這檔個股還有戲,匯率還在29元附近,3月營收開始增溫,4月營收跟單月獲利有可能創高,暑假旺季根本也還沒到,最重要的是,去年12月27日96.5元起漲最高到140元,一直到今年3月31日收盤115.5元,主要的推升力量外資持續買超。

基本面:

1.匯率,是這波外資持續買超的主要原因,雄獅主要是收台幣,付外幣的模式,再加上台幣升值對國人出國有一定的誘因,對營收的增加明顯正面。

比較雄獅在104年那波多頭,主要推升力量也是外資,股價從94.1元漲到最高186.5元,那年匯率最高不過30出頭,整年區間在30~33元,而今年開年,台幣就一直在29元附近,所以這次外資一開年的買盤力道更甚以往,升值代替升息的預期下,如果台幣正式升破29元,引起的連鎖效應將十分驚人。

2.今年雄獅營收成長幅度低標個人給15%,3月營收雙增,4月營收跟單月獲利有可能創高,全年獲利7.5元創歷史高是低標。104年那波多頭,全年獲利是6.43元。

主要原因在高毛利的郵輪營運搭配模式在今年成熟,不僅增加營收,也提升了毛利預期,其他次要業務例如旅天下跟雄保的佈局也已進入收成期。

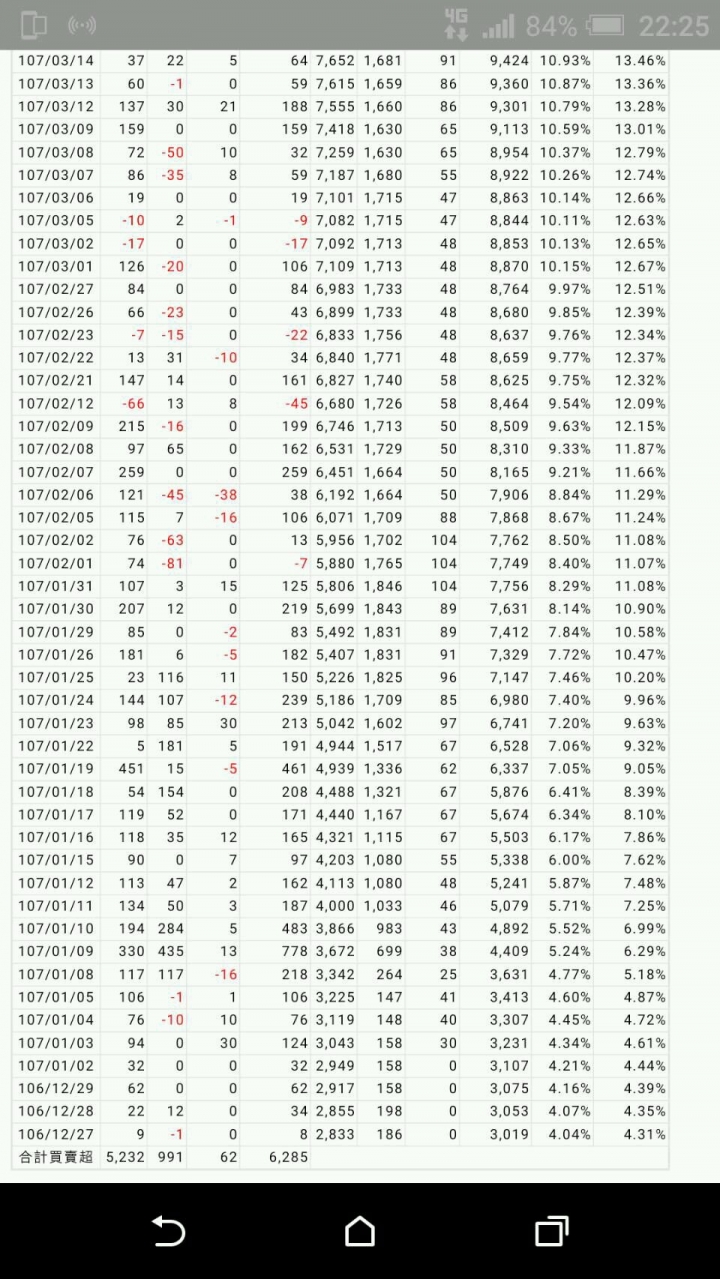

籌碼面:

總數7萬張的籌碼,超過半數3.92萬張在進出需要申報的公司派手上,表面流通在外約3.08萬張籌碼,實際流通張數只會更少。

看法人持股變化,從去年12月27日一直到今年4月2日,外資持股增加了5232張,總張數8千多張。籌碼穩定度非常高,這可以從3月底跟單的投信季底結帳幾天賣到115.5元,但外資4月2日1天僅31張買超就能將日均線扭轉得到驗證。

只要匯率不有效貶破30元,外資持續買超沒有明顯連續大賣超,這檔不會結束。

點位:

在3月營收即將公告前夕,3月底的投信季底結帳賣壓跟美股大跌製造出了極佳的埋點(誤),會設定123元以下買進,是因為這波外資整體的買超均價約125元,均價最低的單一外資約123元,只要均價買在123元以下,就買的比所有主力安全。

停損點抓123元往下15%,約105元,因為不幸到了這個價格附近,就是外資法人開始互相傷害的臨界點了。

收尾:

今年雄獅不論是外在匯率環境,內在營收獲利展望,籌碼集中穩定性及外資買超力道都優於104年,想像空間必定還存在。