美國最近一直升息,未來也會持續升息,表示AMD借錢會愈來愈困難,借到了也要負擔更多的利息成本。

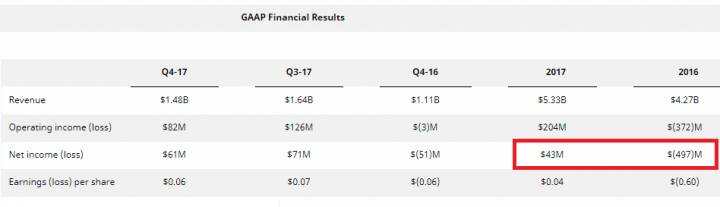

AMD 2017年的淨獲利0.43億,但財報也顯示總債務增加0.24億美金,其中短期債務為14.8億;

AMD一季的"研發/發展"開銷在2億以上, 甚至超過3億,區區0.43億是能做啥?

這表示AMD的營運無法好轉,仍然必須以債養債。

銀行業一直給予amd發行垃圾債的評級,借款的利息中,高的超過9%,低的也在4%左右,

未來利率很可能還要上漲。

(intel於2017年的平均債務利率沒有資料,但是現金多到可以放銀行賺利息。 )

amd的cpu還有一點點競爭力,但在gpu方面則是完全被nvidia打趴(dx9~dx11),

gpu能賣出去幾乎是靠礦工在支持,然而對挖礦沒有經濟效益的chip型號則極難販售。

以我的觀察,未來一年內買amd的股票, 投機性 =95% ,投資性 = 5%。

各位依這份財報會怎麼解讀AMD前景? 任何觀點都歡迎。