貸款買後收型類全委投資型保單 盤子專用

吃全餐了嗎? 金融業者吃到飽全餐

1.貸款 : 銀行本業賺放款利息

2.銷售後收投資型保單 : 銀行財富管理賺手續費收入

3.投資型保單壽險保障 : 保險公司賺壽險保費 + 帳戶管理費

4.類全委 : 投信收全委資產管理費

5.類全委標的 : 投信收基金經理費 + 保管銀行收基金保管費

6.投信買賣商品 : 交易平台券商收交易手續費

原文連結

http://www.justacafe.com/2017/07/blog-post_6.html

*********************************************

黑心理專不告訴你的秘密 貸款買後收類全委保單大揭露

能讓我冠上黑心二字 , 做這種手收謀利的 應該被淘汰

在金控FC短暫的生涯中,最賭爛的就是這種樣態的客訴

怎麼解釋都讓自己覺得身心劇疲 : 這是別人的身家性命

是業者引導客戶去做這種不理智的決定,

而風險客戶承受,業者手續費先收先贏

而讓我下定決心離開金控的最後一根稻草:

是在某次酒酣耳熱的場合 , 某金控大長官說 : 我從來沒有做過房地產以外的投資 那我就在想 : 暗! 那你整天叫別人買基金 . 買商品這是在做三小朋友......!! 財富管理的業務由這樣的長官督導,客戶能不死嗎 ?

而就在不遠的幾年以前,金控叫專員大力推廣 : 資產活化

實踐的方式簡單說來就是 :

房子抵押借款 , 然後去買後收投資型保單(壽險)

用的話術就是 :

保本 (死了才保,而且是客戶花錢買的定期壽險)

活著的時候領配息 (多半是自己的錢配給自己)

沒用完傳給下一代 (這也要保單價值 > 0)

這種樣態的商品 , 給個定義 : 金融業者吃到飽全餐

1.貸款 : 銀行本業賺放款利息

2.銷售後收投資型保單 : 銀行財富管理賺手續費收入

3.投資型保單壽險保障 : 保險公司賺壽險保費 + 帳戶管理費

4.類全委 : 投信收全委資產管理費

5.類全委標的 : 投信收基金經理費 + 保管銀行收基金保管費

6.投信買賣商品 : 交易平台券商收交易手續費

四大法人全數到齊,大家一起吃到飽

這樣的吃到飽全餐一年基本費用率 6%

(到保單閉鎖期過後,費用可以減低到4.5%附近)

在這種超高費用下 , 投資人能賺錢嗎 ?

機率只有1% , 這1%的勝率 來自於壽險理賠

接著會介紹兩個部分 說明怎麼做出上述結論的依據

1.為何費用率6% 就沒有勝算 不會賺錢

2.費用率從哪裡算出來的

一 . 費用率6%為何沒有勝算 ?

一年費用6%那就表示,

今年投資報酬率 > 6%(成本) 才有可能損益兩平

損益兩平是投資人要的結果嗎? 當然不是

因為要損益兩平 放活存就好了

那如果想要獲利1%呢 ?

那就表示投資報酬率 > 6%(成本)+1% = 7%

如果只要1%的報酬率 放定存就好了

那如果想要獲利2%呢 ?

那就表示投資報酬率 > 6%(成本)+2% = 8%

如果只要2%的報酬率 買美國公債就好了

那如果想要獲利3%呢 ?

那就表示投資報酬率 大於 6%(成本)+3% = 9%

如果只要3%的報酬率 買AAA級公司債就可以了

可是重點來了......要賺9%容易嗎 ?

統計數據告訴我們,投信的操盤80%會輸給大盤

下圖為波克夏2016年年報當中顯示S&P500 , 30多年來的平均報酬率為9.7%,

綜合上面兩點 : 正常的投信能賺超過9.7%的機率不到20%

尤其是台灣愛高配息的環境 , 別說賺9%

要能賺超過6% 都要偷笑了 , 但賺6%剛好損益兩平

波克夏年報資料來源 ˊ

http://www.berkshirehathaway.com/2016ar/2016ar.pdf

史上最強的類全委代操 : 1.5年報酬率11.5 % , 年化9%

諾貝爾獎模組 + 避險模組 + 投信專業代操 : 三強聯手

美歐戰略

(同期S&P500賺16% 歐洲600賺 18%)

http://www.justacafe.com/2017/07/blog-post.html

淨值資料表來源安達人壽

http://ace.moneydj.com/main.asp?menuid=1&surl=$W$FV$FV01[FFUTS001]DJHTM

上兩圖資料來源 : http://www.stockq.org/fundcategory/

連最強的類全委再大多頭都只能賺到這樣的成績 , 那萬一市場空頭呢 ?

而且別忘了,過去一年下單的投資人,

股票買在本益比歷史最高的位置:道瓊20000點以上

如果是高收債也買在歷史最高價:高收債殖利率6%

勝算有多少呢 ?

別忘了無論賺賠 成本都有6%

而且寬限期過後要本利攤

投資人真能賺到什麼呢 ?

高額的成本吃掉了獲利的機率 , 並且還要扛所有的市場風險 ,

除非不太靈光或者跟水母一樣,不然就是被鬼牽去了

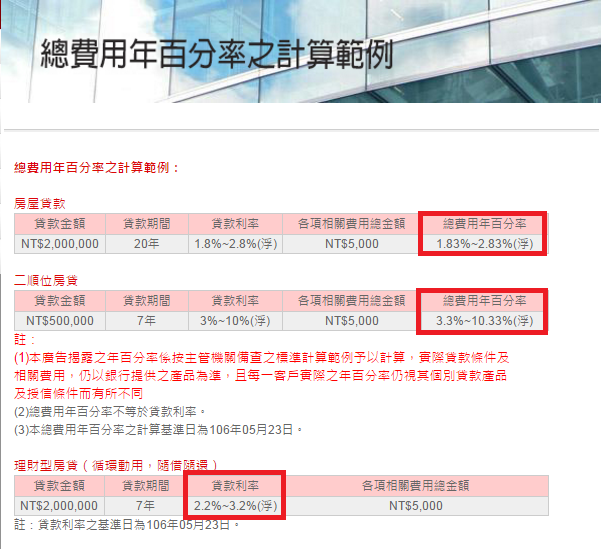

二 . 費用率6%怎麼計算的 ?

首先拿房子抵押貸款 : 只要貸款就有利息成本

以目前利率水準來看 理財型房貸 利率 2% 是行情

資料來源遠東商銀 : https://www.feib.com.tw/mortgage/Detail.aspx?id=4172

其次解決完了房貸之後 , 就是後收型投資型保單的成本計算

我們就以法巴的新後收做為主要的標的

資料來源 https://www.cardif.com.tw/life/products.php?bid=1

(PS 新後收 跟 後收的差別在於 : 新後收通路手續費比傳統後收高 , 並且 新後收轉換標的要1%的轉換費用 , 傳統後收每年有免費轉換次數 )

而下圖中0%的保險費用率 是說明:買進時沒有收保險手續費

但是會收在保單管理費......且收四年(會依照標的不同有不同條件)

這是所有費用的揭露了 :

下圖我們可以清楚看到保險相關費用

保單維護費 : 這錢少 我們不計

帳戶管理費 : 每月收0.1125%

一年就是 0.1125%*12 = 1.35%

而於文中條款所述 :

第一保單年度 至 第四保單年度收取

所以保單管理費用收四年, 總費用率 = 1.35% * 4 = 5.4% ˋ

而這5.4% 就約當通路的手續費收入

(PS : 實際上的手續費收入約為5% 上下)

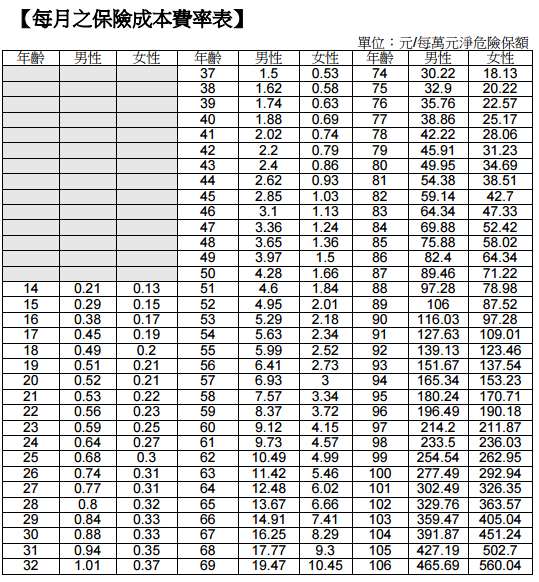

保險成本 : 這就是話術中保本的來源

舉例來說 : 如果保本率為130% 投入100萬台幣

那投資人身故時 會拿回130萬台幣

所以這個危險保費 = 130萬 - 100萬 * 年齡的費用率 * 12

(參考資料在下圖)

但如果保單價值只有50萬 , 而年齡有75歲男

那每個月保險費用會是多少呢 ?

(130 - 50) * 32.9 * 12 = 31584 / 年

但萬一長命一些 活到85歲 ......

(130 - 50) * 75.88 * 12 = 72844 / 年

真有那麼一天 ....... 保單價值 不足以支付保險成本

那保單從此就消失了

也就是說萬一來不及死......保單價值歸零

保個鳥本阿!!

這保本的成本也是投資人自己出錢買的

所以從上面的資料來看

保險費用每年的總開銷 = 1.35% + 保險成本 + 保單維護費

再來 投資相關費用

下文多數都是敘述投資機構收取

收多少呢 ? 我們等等在詳細敘述

而這個跟傳統後收不同點 , 就詳述在第六點

投資標的轉換費用:每次為轉入的1%

也就是說 投資標的轉換要收1%的手續費,沒有轉換標的不換

請問:賣這樣新後收保單的理專,有可能不轉換標的嗎 ?

(過去某大金控理財專員,就透過這個工具每個月轉換標的2次

客戶基於信任,也沒多想一年過後赫然發現保單價值大虧將近3成,才發現理專的詭計)

投資機構收取的費用

最賭藍的就是類全委的超高投資費用

而且收了錢......還被大盤電假的

下面就告訴我們 , 如果給各家代操

每年的費用就是1.15%

所以投資費用就只有1.15%嗎 ? 別傻了

這是第一段的全委費用

第二段還有投資標的本身的費用

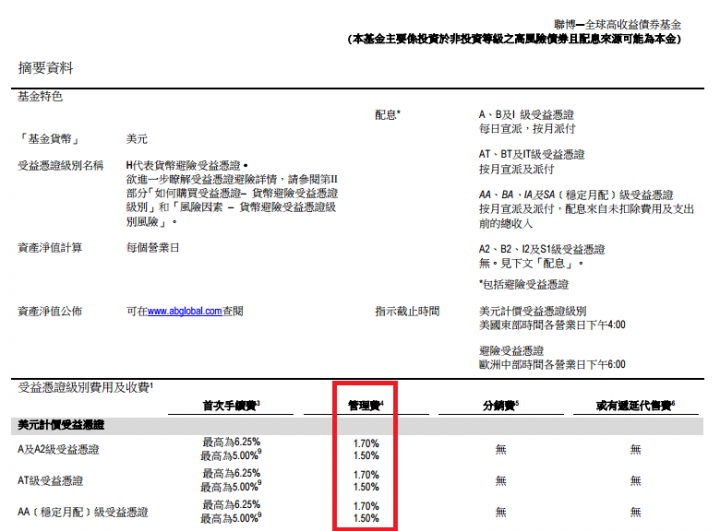

我們就以聯博的全委代操為例

我們可以看到聯博的全委代操,標的全數是聯博自家的基金

所以第二段的費用 , 我們就要去聯博投信查

聯博公開說明書

https://www.abfunds.com.tw/APAC/TW/Funds/Instrumentation/prospectus/pro-fcp.pdf

而這裡就有告訴我們基金管理費有多少

就以台灣人最愛的聯博全高收來說 : 1.5%的管理費

外加不知道有多少的交易費用 假設是0.1%

因此綜合上面所有的投資費用

1.15% + 1.6% + 未知的交易費用

投資總開銷 = 2.75%以上

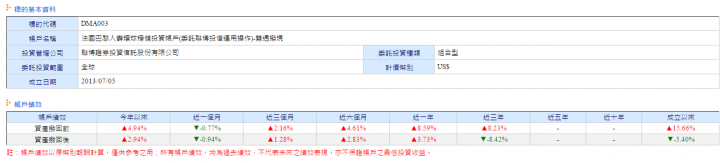

下面就為聯博全委代操的基本資料 :

這裡特別在解釋一下 下圖的資產撥回

簡單來說 這句話的意思是

如果利息不夠支付配息 可以動用本金

(就是拿自己的錢配給自己)

跟基金的警語 : 意思一模一樣

(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金)

以現在的利率環境來看 , 配本金的機率幾乎是100%

綜合上面所有的成本 =

房貸成本 + 保險成本 + 投資成本

理財型房貸 利率 2%

保險費用每年的總開銷 = 1.35% + 保險成本 + 保單維護費

投資總開銷 = 2.75% 以上

綜合所有成本 2% + 1.35% + 2.75% = 6.1%

這個6.1%成本 還是保守估計

因房貸第2年寬限期後 , 要還本金

屆時如果沒有的資金挹注........

那麼 祝投資人幸福

結論:

只有盤子或者被鬼牽去才會做這種不理智的決定 !!