http://www.justacafe.com/2017/05/s.html

********************************************

S&P500 是近年主動式基金經理人的心魔 ,

能打敗S&P500加權報酬率經理人 鳳毛麟角!!

而只要能應用簡單的數學模型,

按照過去回測的結果 , 績效就能小勝指數

既然放在部落格 , 只有這點料 怎麼讓大家點閱呢 ?

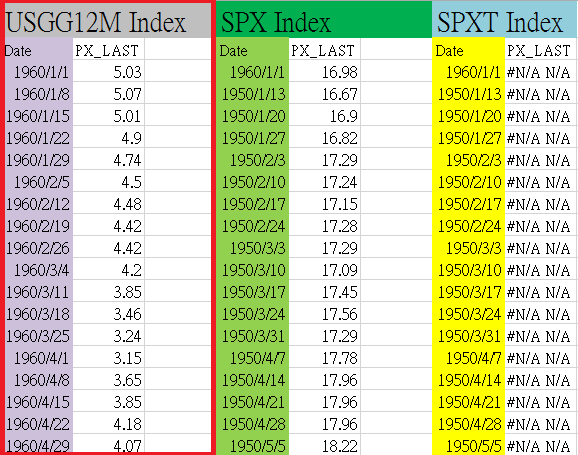

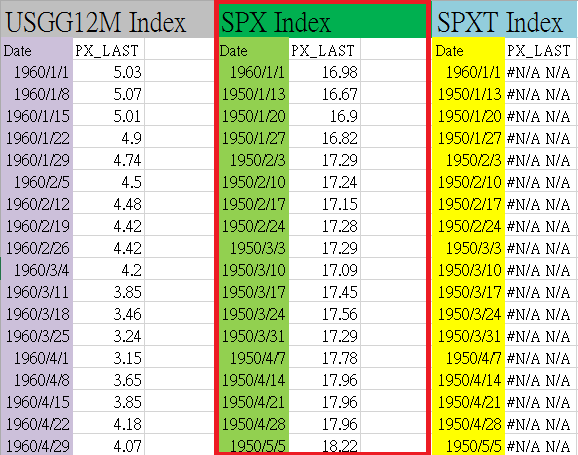

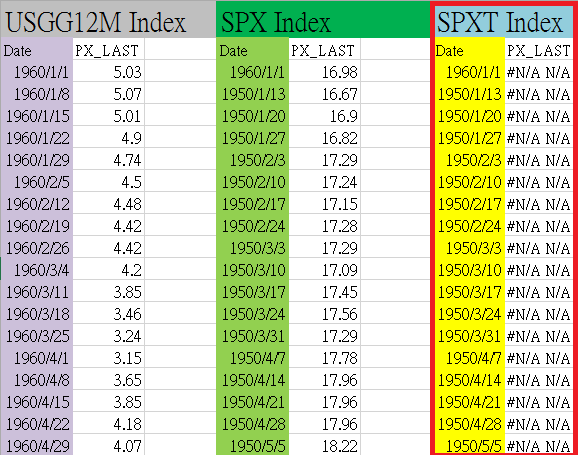

這是原始檔案 資料來源是 Bloombrg

https://www.dropbox.com/s/ogludxura75aqz6/B%20S.xlsx?dl=0

下載資料之後

我們會看到有三排資料

這三排資料 是以一週當做週期

50%的現金部位

就用簡單的美國一年期公債代替活存

50%的S&P500

就可用 美國S&P500ETF當作標的

這樣就可以在特定條件下 打敗大盤!

特定條件為 金融海嘯 + 網路泡沫

目前幾乎所有回測能勝過大盤

一定是在極端事件發生時,能夠跌的少

最後才能獲得勝過大盤的結果

1. 灰色=美國一年期公債

2.綠色 = S&P500 的指數

3.藍色黃色 = S&P 500還原指數(還原指數的資料比較短~)

最後 在跟大家分享一下

為什麼在這個時候提供這種想法 ?

一個問題請問大家 :

這個時間點 您會壓身家下場買大盤嗎 ?

既然壓身家不可能,

那壓50%的機率就自然比較高

而只壓50% 最終還能勝過大盤

何樂而不為 ?