A範例(上班族)

投資時間:1000831至今(共5年)

持股張數:最少15張/最多62張

股價區間:最早41元/最低31.7元/最高66.4元/今日45.6元

曾經利多:配股加倍,營收暴衝

曾經利空:董事長誠信問題,做假帳,內線交易,調查局搜索,董事長辭職

總進出損益:804854元

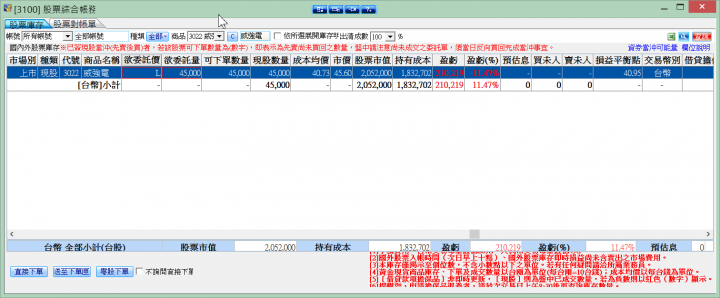

現庫存損益(45張):210219元

領股息(配股總進出已計):

101年 45000元(15張)

102年 90000元(60張)

103年 216000元(45張)

104年 110000元(44張)

105年 124000元(62張)

總損益:

804854+210219+45000+90000+216000+110000+124000=1613513

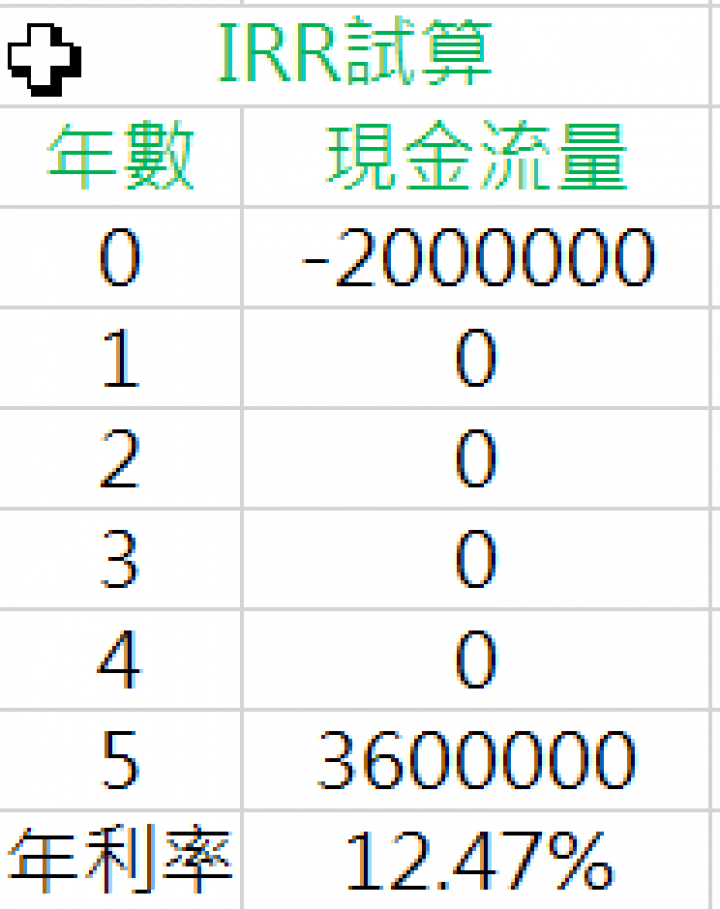

以當年投入約2百萬資金來算簡化年報酬率約12.47%

B範例(學生)(套牢也有報酬)

小結論:

針對同一檔股票,以上二個範例完全不同的資金大小,不同的進出方式,不同的時間,得出的報酬却很類似->價差和配息和佔一半