先說我是覺得現階段的成本已經很低,我覺得留著比較划算,但因為在重新審視保單,想說如果有其他較好的替代保單,那不留也OK,畢竟前一次投保都是七、八年前~~~

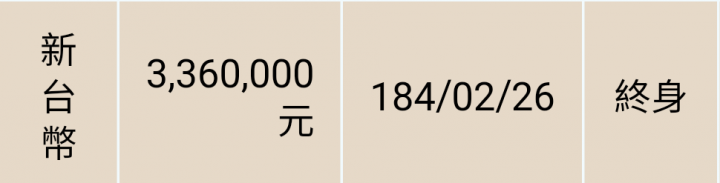

以目前保險公司網站試算結果,我的投資報酬率是20%,以投資七、八年這樣應該算差,但重點是,這裡面的計算是將行政管理跟保險成本去除,所以如果以投入的錢,跟帳戶餘額的話,其實報酬率剛好是零~結果更差,但沒關係,原本這就是保險,我運氣好保了八年不用付錢~所以現況是我每年繳24000保費,但這筆是隨時可贖回,應該不用算成本,真實成本是行政管理(每月100元)跟保險成本(這個是保險公司的名稱一個月274元),一年約4488,所以重點來了,我想請教大家,一年4488買的到312萬的壽險嗎?不知道有沒有比較會算的大大,幫忙回覆一下市面上有什麼更好的選擇嗎?

Will.I.Am.1 wrote:

一年4488買的到312萬的壽險

先說我是覺得現階段...(恕刪)

我以前買過投資型保單,慘賠~

前五年投資比例超低,尤其第一年繳得錢都給保險公司了

跟本不像在投資,真不知推銷給我買的朋友~良心何在

可能是投資型保單,保險員抽佣比較大吧!

不過是自己不懂,沒好好研究,不能怪別人,我也就認賠作

我有一張什麼都有保的保單

單看壽險線二千多,保障十萬,但繳二十年後,是不是終生的不確定

大大你己經撐過前五年,保險公司吸最多的時候

後面就看大大你缺不缺錢,我記得投資型後面停止繳,用本金扣也行吧

如果單看四千多可買到三百多萬的人壽保險,我是覺得很棒的

但從想要獲利的角度,當然不及格,放銀行定存也好

畢竟保險手續費太高

再來要看大大幾歲了

年紀很大的話就留著吧

Will.I.Am.1 wrote:

我今年36歲,保單是終身的,就是每年繳四千多,不管什麼時候什麼原因掛掉都是賠312萬~

我今年36歲,保單...(恕刪)

以四千多 保 三百多萬壽險是不錯

如果不欠錢的話 當然放著還ok

因為已經撐過保險公司吸血吸最多的時候

不過36歲要繳到人離開那天 好像還滿久

等於一個月都要給保險公司約四百元的保護費

看大大怎麼抉擇

當初我也繳了三、四年有吧!

會解約是因為覺得自己才二十多

除非意外或自殺 不然很難領到這筆錢

再說真的可以領這筆錢 又不是我領、我用

二來是不爽朋友推薦 不適合我的東西

我寧可解約賠大錢 讓他少賺少業績

要解之前有爬文過

適合買

投資型保單

是家裡經濟支柱 如果倒下 至少有一大筆壽險應急

而儲蓄型保單

是適合有錢人買 因為可以節稅

節稅這點我就不確定投資型適不適用

有時候還是想 朋友作保險怎麼那麼靠北

推一個自己抽成大 卻不適合朋友的產品

一般受薪族 都不適合投資型或儲蓄型保單

除非你家本來就錢多 不差你這條錢 那就真的沒關係

讓我再一次買保險

要買基本壽險、意外險、醫療險、癌症險、後面兩個不要買到還本的

保險就保你未知的、負擔不起的將來

Will.I.Am.1 wrote:

先說我是覺得現階段...(恕刪)

內文搜尋

X