元大金今天收盤價已經來到10.85,距離金融海嘯時的最低點10.65已經差不多,而且又是證券業的龍頭股,可以進場了嗎?

重點觀察:

1. 今年一月份外資賣超 18 萬張,二月份減少到 3 萬張,3/1 今天開始轉賣為買~

*2885 主力籌碼集中度並沒有改變,主要都是外資持股比例從去年年中 41% 減少到 33.x%...

2. 依據過去歷史紀錄,外資持股降到 33%,就是轉折點...

3. 淨值 16.87,目前金融股裡面最被低估的公司

4. 大家關注的壽險 RBC ratio 資本適足率 600% 以上,是安全值三倍 (國泰、富邦皆不到 300%)

5. 歷史平均價位在 16 ~ 18 塊,股市成交量向上時通常都可以破 18...(在受到證所稅影響之前,往年股價在大盤成交量向上時,都可以輕易破 20)

6. 融券餘額三萬多張,這些量都將在未來六月股東會招開前強制回補

7. 去年獲利 109 億,EPS 1.02 ---如果不是因為增列提存準備金,應該獲利更高

8. 今年一月份營收成長 39%,獲利都是逐月成長,趨勢向上

外資散戶之前買入大眾銀、放空元大金的套利動作已經告一段落,目前元大金價位套利已經無利可圖,等到 3/22 完成股份轉換之後,我想元大金不可能永遠停留在 10 塊價位~ 等待淨值重估 (約 15.x)...

未來金管會絕對會推出更寬鬆的政策來拉抬股市,包括開放大陸投資台股,台滬通..台星通、台港通、台日通等~

在寬鬆貨幣的趨勢下,股票交易將不斷成長...有利於證券龍頭元大金獲利~

近三年配的現金都還不錯,打算買進當作定存股,如果沒有到淨值,就不脫手~

patwing wrote:

4. 大家關注的壽險 RBC ratio 資本適足率 600% 以上,是安全值三倍 (國泰、富邦皆不到 300%)

我個人也是看好元大金控.

不過,旗下子公司元大人壽並沒有這樣優.

紐約人壽就是經營不善,年年虧錢,美國母公司不願再增資維持RBC,

所以才求售.

元大金控接手以後,現增兩次,才把股本極小的元大人壽RBC拉高.

元大人壽在國內規模非常小,小到可以忽略.

它在國內壽險市占率連1%都不到,保單也多是利潤低的傳統保單.

元大人壽也沒也像國內其他大公司廣泛涉足各項利潤高的商辦投資,賣場,國內外股權投資,

與海外業務推廣.

因此,元大人壽在計算資本適足率時,風險資產比較少,加權係數乘數低,

外加元大金控入主以後,現金增資兩次,它的股本很小,RBC才因此很容易拉高.

它目前仍是一家市占率極小的虧損企業.

反觀國泰人壽與富邦人壽廣泛涉足各項高利潤業務,拓展中國與東南亞各國業務,

甚至參股東南亞的銀行業,獲利能力高,它們的風險資產自然較多,

股本龐大,RBC自然不可能如元大人壽一般.

壽險公司的優劣,不能單單以RBC來看.

以目前狀況來說,元大人壽ROA,ROE,EPS幾乎年年負成長,市占率小,沒有經濟規模.

反觀國泰與富邦,年年賺錢,ROA,ROE與EPS全為正數,

國泰與富邦的投資報酬率也遠遠高於元大人壽.

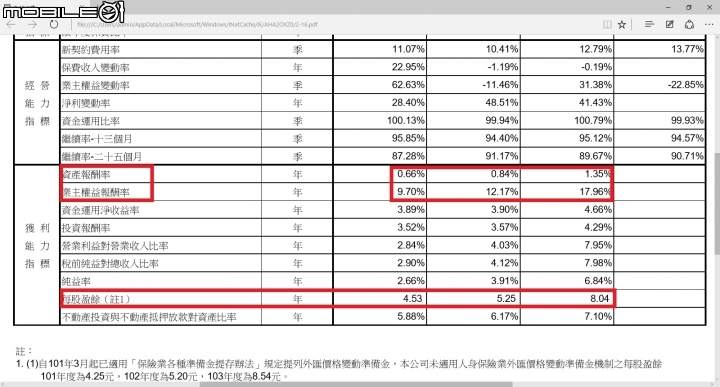

元大人壽財務比率.

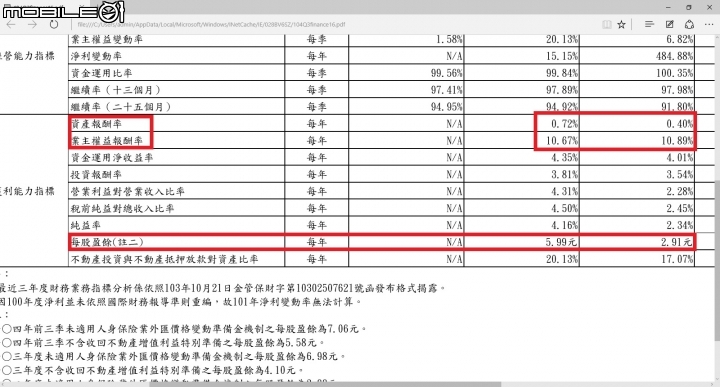

以下是富邦人壽

以下是國泰人壽

內文搜尋