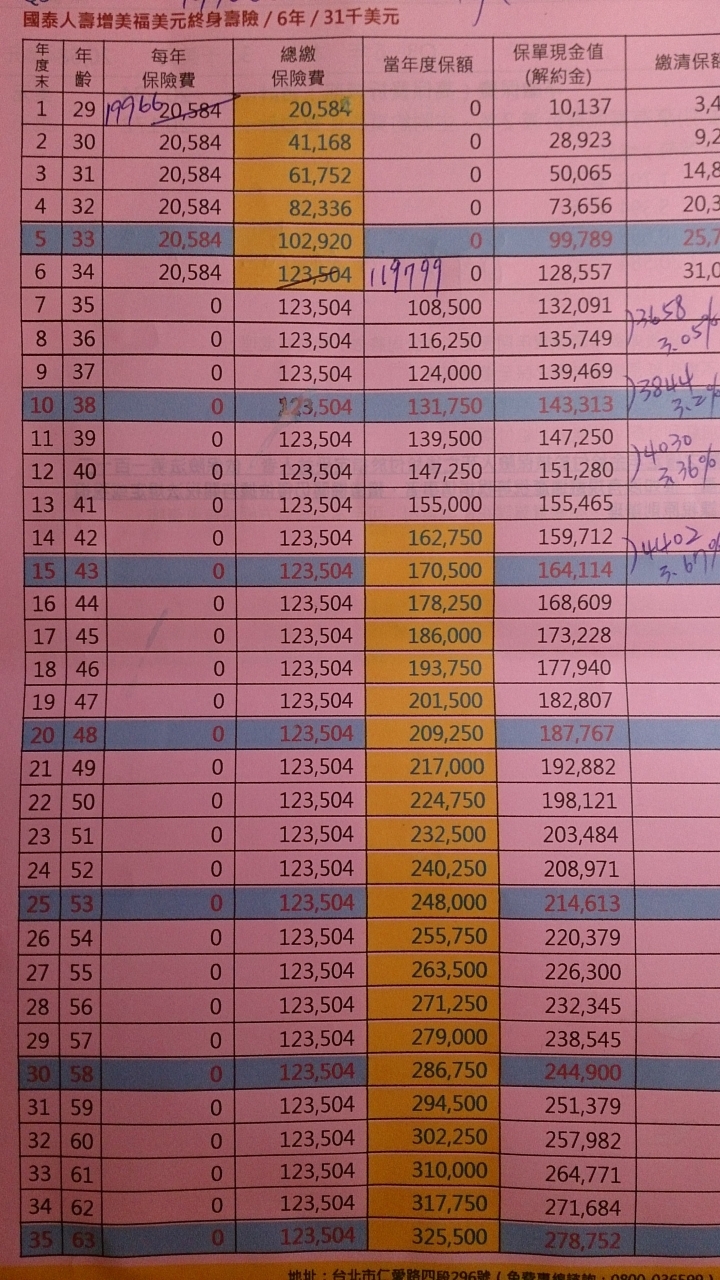

我的小孩現在剛滿9歲,預計(若順利的話)大學畢業後出國唸書,所以會有美金需求。被推薦一張保單:國泰的增美福美元終身壽險,表上預估的金額是每年繳2萬多美元,繳6年每年會有2%折價優惠(這好像很多家保險公司都有類似作法)(表上是還沒有優惠過的價格)我想每年存5千美元,繳6年,然後放至少15年。看表提供的數字其實看不出不利之處在哪裡...可以幫我看一下嗎?這張值得買嗎?還是有另外更推薦的美金儲蓄險商品?謝謝高手們的解答~~

保單上面滿六年每年就是2.7~2.75左右的利息而已,而且算利率跳著年去算?有時兩年有時三年?什麼邏輯..我覺得用筆劃一劃那樣子的單子會讓我產生繳費疑慮,你怎麼知道它就一定會給你優惠,不太喜歡跟人壽保險公司買保險..很不相信他們的做法..而且保單可以不用一次購足,也不建議單放美金而已,感覺你被"未來會有需求"的話術繞進去了,可以先買一點,等升息後再買一點 這樣去鎖定平衡加大利率空間,基本上這張感覺貓膩很多,再多比較看看吧,現在的確還是有更好的

不建議投資買美元外幣保單.(4年或6年保單) 如6年保單第6年解約才有一點獲利..第7年後解約才開始有獲利(第2年~第5年台幣33元解約都還是賠錢)。放太長久了.投保期中原因是每年有管理保險費用 …但是要看投資6年台幣平均值….或10年後解約時間台幣值..…未來10年台幣貶值或是升值多少都不知道…獲利多還是少?有一點閒錢玩匯率 台幣/美元 風險指數比較小 (獲利不高一定賺)有些銀行網路交易1戶頭1天50萬台幣不用手續費 (中長期投資 1年~2年半如果有台幣定存可以換美元定存.近期可以投資)建議自已換匯及定存 . 賺匯差 及 定存利息滾利。 台幣/美元做桿杆原理玩法今天定存明天才能解約. (隨時都可自已網路解約)美元定存都每筆以最低1000元多筆定存 ( 如有需求就隨時都可自已網路解約單一筆換回台幣 )美元定存每筆最低1000元 (定期有 7天 / 1個月 / 3個月/ 6個月 / 9個月 / 1 年 )

業務員印給你的東西(印刷字部分)基本不會有甚麼變數,每年繳這個錢,幾年後解約金就是那個錢,幾乎沒甚麼意外,除非你有去做調整。如果你有自信自己操作每年都有那樣的報酬率當然可以自己來,這種類儲蓄險可說是懶人理財,只是把錢交給保險公司去處理,到時候保險公司照表給付而已