近期理專向本人推薦購買由聯博代操的商品

商品包裝聯博各檔股債基金 意思就是聯博可以自己決定增減各基金組成

穩定月配年息5%

我問他說 沒有風險嗎?

他說 幾乎沒有 滿100萬免手續費

我再問 那需要管理費嗎?

他説 管理費反應在淨值內

請問各位大大的看法 是否真的風險很低 可以投資??

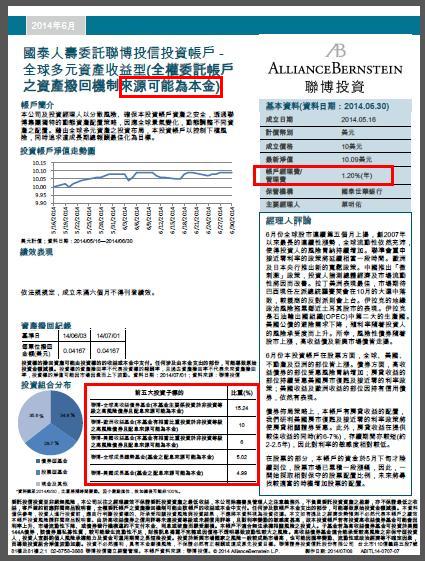

聯博代操管理費率1.2%。

它買的子基金全部都是聯博產品。該等子基金的經理費保管費均不可免(內扣)。

國泰人壽應該也會收一筆帳戶管理費。

賣保險給你的人,應該也有一筆佣金。

投資一定有風險,怎麼可能沒風險。它都說了,來源可能是本金。

內文搜尋

X