版上各位大哥好

有關保單解約問題想請教各位專業人士

情況說明:

小弟N年前保了一張人情保單,內容大概就是三十萬的終身壽險+終身醫療險+終身癌症醫療險

一年大概需要繳兩萬三千多, 需要繳20年,目前已繳完八期 ,還剩12期, 有看過保單,

如目前解約,大概只能拿回五萬多.

問題:

1.目前遠雄相關企業正陷入風暴中, 很擔心這家企業資金週轉不靈就倒了

況且發生這次這間事情,對該家企業說實在官感不佳,

以目前的情況,小弟需要解約嗎?

2.萬一該家壽險公司倒了,如無其他壽險公司承接,那小弟的保單是否就是廢紙一張了呢?

就算另有公司承接,那保單權益是否會有影響呢?

感謝大家協助解惑, 謝謝大家

U489107010 wrote:

2.萬一該家壽險公司倒了,如無其他壽險公司承接,那小弟的保單是否就是廢紙一張了呢?

就算另有公司承接,那保單權益是否會有影響呢?

的確,政府現在正在修法,依新法律規定,

如果政府接手倒閉的壽險公司,其保單權益會受到調整.

不過,這是理論.

為何我這樣說呢? 中央存款保險實施幾十年了,從早期的100萬,保障到現在的300萬.

依規定,存保只保障300萬.

那為何過去幾十年倒了這樣多家銀行與信合社,不管你的存款是3000萬,還是3億元,

有任何人領不到錢嗎? 有任何存款人損失一毛錢嗎? 沒有,存保是概括承受,100%買單.

依法,依規定,過去幾十年存保根本就不應概括承受,應該只賠付300萬為上限.

該擔心的是那些RBC長年無法達標,大股東又無力(或不願意出錢)增資的不及格保險公司.

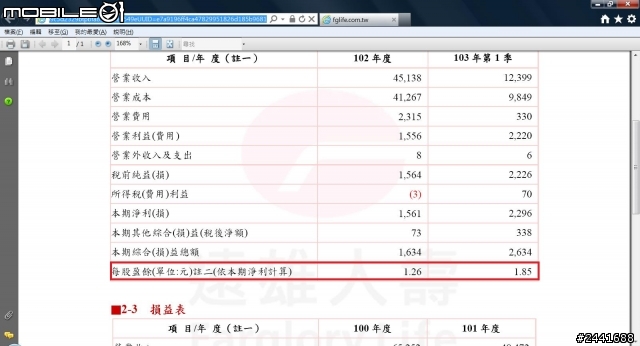

至於遠雄,你可以看一下,該公司自101年度就開始賺錢,去年帳上的虧損已經都彌平,

RBC也已超過金管會規定的200.

換句話說,它已經勿再是不及格的壽險公司,金管會對其新業務申請與投資,也會鬆綁.

U489107010 wrote:

小弟N年前保了一張人情保單

過去多年,它是財務狀況不好, RBC低於200,金管會列管的壽險公司.

在它不好的時候,你買了保單.

現在它連續兩年獲利,RBC達標,進入及格圈子,金管會對它鬆綁,它的營運空間加大,

現在你才考慮要解約? 但是,錢是你的,你要自己考慮清楚.

內文搜尋

X