當然也要分析有參考價值的個股

以下資料取自嘉實資訊的money dj系統

3556 禾瑞亞

由上圖可以看出禾瑞亞是2008年上市(櫃)的,這間公司主要是做觸控IC,而上市5年也代表至少經過產業的小循環

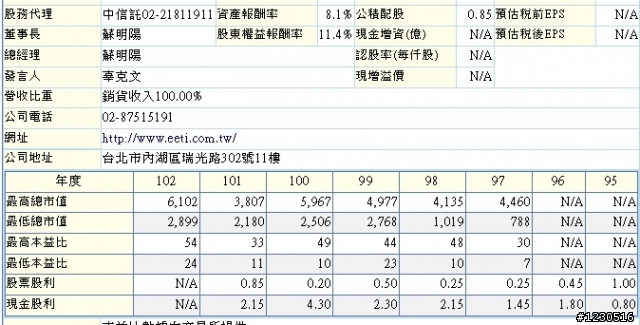

股本形成

而股本形成的比例,現增比例逐年下降,就代表3556至少不是間常跟股東要錢的企業

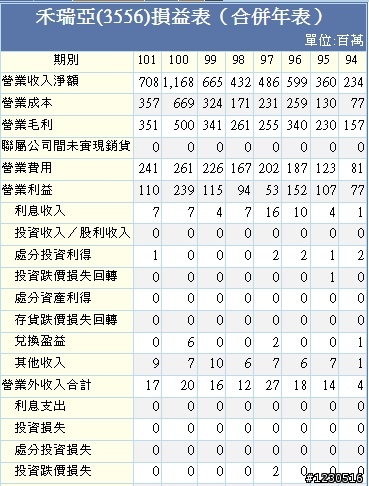

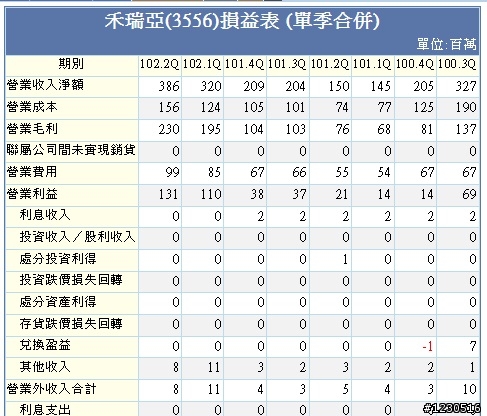

近年損益

接著看近幾年的損益表可看出,3556一直具備賺錢的能力,即使上市當年遭逢金融海嘯,但還有近2元的盈餘,而近3年的營業費用更是在2.2億到2.6億之間,只有營業成本會隨著營收變動,這代表3556這家公司不會因為營收大幅成長多支出過多的營業費用,而在非本業的損益上也保持平穩

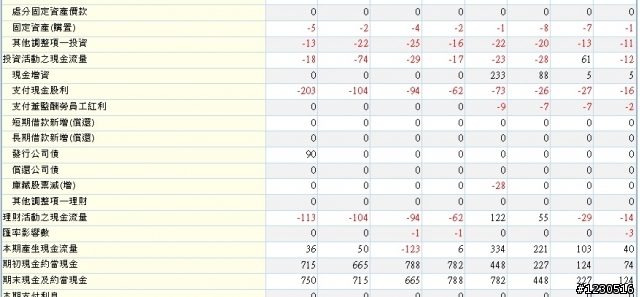

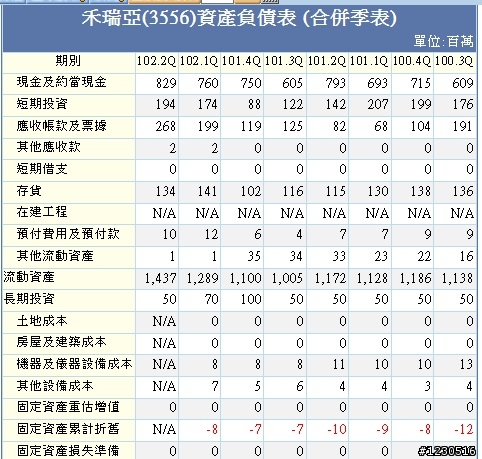

近年現金流量

3556的現金流量表現尚稱平穩,除了以現增名義上市的2008年,與2012年Q4的私募9000萬,都沒有跟股東要過一毛錢,而上市後的自由現金流量也都保持正數,可說3556的盈餘並非虛胖,而是有真正賺取現金的能力

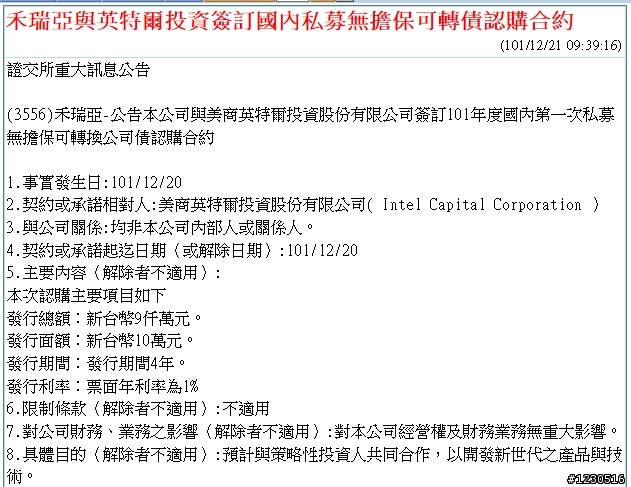

Intel參與禾瑞亞私募的公告

這則公告應該可說是2012年底到2013年初3556飆漲的原因,當時可能不論散戶還是法人應該都不計價的追捧股價吧!Intel的加入禾瑞亞是否真的有幫助,還是要看營收

2012年底至2013年7月的逐月營收

如此看來,Intel成為禾瑞亞的大股東果然在營收上有幫助,從2013年1月起3556便維持著營收年增率至少100%的成長

近8季損益表

由上表可看出3556的營業利益與稅後淨利年增幅都倍數於營收的成長率,且維持一貫業外收支佔比不高的美德

近八季balance sheet

從近兩季的報表可看出,雖然營收大幅成長,但在應收帳款與存貨上雖然有增加,都還在合理的範圍內,而在負債方面,除了私募的可轉債為金融負債,多數都是營業行為時所產生的負債,而股本也沒有大幅增加造成盈餘的稀釋

近8季現金流量表

近兩季依然維持一向賺取現金的能力,完全沒有現金流出的問題

近八季財務比率表

由財務比率可看出,營業利益率,稅前稅後淨利率皆有跳躍式的成長,在各項經營績效的指標上都表現的非常優異,而在經營能力上的幾個周轉率都穩定的持續好轉

跟另一檔我分析不出所以然的個股3060相比

若要問我3556是否值得投資

至少以我小學程度的加減乘除後來推論

3556的具有不錯的投資價值

至少在營收與盈餘的成長性十分強勁

若要預估2013的eps

即使加計除權與可轉債的股本膨脹

還是有著約7.7元的eps

對照往年PE Ratio區間值

目標價至少是(2013/8/20)收盤價的70%以上

至於各位是否要進行交易,還是請各位自己決定

以上財務報表分析純粹就數字衡量與解讀

不代表任何投資建議