急性心肌梗塞:

係指因冠狀動脈阻塞而導致部分心肌壞死,其診斷必須同時具備下列三條件:

1、典型之胸痛症狀。

2、最近心電圖的異常變化,顯示有心肌梗塞者。

3、心肌酶之異常增高。

用來判斷條款合理性的依據是「中華民國心臟學會」編纂的「ST節段上升急性心肌梗塞治療指引」,請見下圖:

本文圖片中的紅色框線是我加註的重點,可以看出胸痛症狀與心電圖都是必要的診斷,Troponin就是心肌酶,可以見得這個條款的要求並不過分。只是通常前二項症狀出現,醫師就會開始緊急治療,有爭議情況或許會出現在這地方。

冠狀動脈繞道手術:

係指為治療冠狀動脈疾病之血管繞道手術,須經心臟內科心導管檢查,患者有持續性心肌缺氧造成心絞痛並證實冠狀動脈有狹窄或阻塞情形,必須接受冠狀動脈繞道手術者。其他手術不包括在內。

用來判斷條款合理性的依據是「美國心臟學會及心臟協會」的「慢性穩定型狹心症之處理準則」,以下圖片擷取自「臺灣內科醫學會」出版之「內科學誌」:

由紅線註記的重點,可以判斷保單條款的要求合理。「TmT」是一種運動心電圖檢查,可以判斷心肌缺氧的程度,不適合運動心電圖的病患則採取「鉈-心肌掃描」,「CAG」則是屬於心導管檢查的一種項目。問題在於,並非所有類型的心絞痛或缺血性心臟病,都可以在這些檢查中檢驗出症狀,引用相同來源:

根據上述指引,有時要等到急性發作之後,才能發現CAG(心導管檢查)的正確性。診療指引在事前就知道有這可能性,但是保險公司顯然將心導管檢查當作絕對的診斷標準,這可能會引發爭議。針對此疑問,我打電話詢問各家保險公司的說法也不同。

慢性腎衰竭:

係指被保險人自本附約持續有效三十一日(或復效日)起初次發生並經診斷符合兩個腎臟慢性且不可復原的衰竭而必須接受定期透析治療者。

用來判斷條款合理性的依據是「台灣腎臟醫學會」編著的「慢性腎臟病防治手冊」,請見下圖:

條款的要求合理但範圍較小,基本上以健保局的標準為準,但排除了兩側腎臟顯著萎縮的檢驗方式。有些病患還沒進入慢性腎臟病第五期就會開始透析治療,依照以上條款,不在理賠範圍內;只有一顆腎臟的病患,也超出理賠範圍。

有一點讓人小緊張的是,以後診斷書上可能不會再有「慢性腎衰竭」這個病名,引用相同來源:

請醫師開立診斷書時,最好事先提醒!

腦中風:

係指因腦血管的突發病變導致腦血管出血、栓塞、梗塞致永久性神經機能障礙者。所謂永久性神經機能障礙係指事故發生六個月後經腦神經專科醫師認定仍遺留下列殘障之一者:

1、植物人狀態。

2、一肢以上機能完全喪失者。

3、兩肢以上運動或感覺障礙而無法自理日常生活者。所謂無法自理日常生活者係指食物攝取、大小便始末、穿脫衣服、起居、步行、入浴等,皆不能自己為之,經常需要他人加以扶助之狀態。

4、喪失言語或咀嚼機能者。言語機能的喪失係指因腦部言語中樞神經的損傷而患失語症者。咀嚼機能的喪失係指由於牙齒以外之原因所引起的機能障礙,以致不能做咀嚼運動,除流質食物以外不能攝取之狀態。

整個保單條款的重點在於陳列其中的四個殘障狀態,

用來判斷條款合理性的依據是「台灣腦中風學會」發表的「台灣腦中風防治指引2008」,請見下圖:

診斷方式是以病史詢問與理學檢查為主,沒有要求必須出現永久性神經機能障礙才能確診為腦中風。舉例而言,理學檢查包括:

簡而言之,條款不是根據疾病本身理賠,而是針對殘障的等級。事實上,我個人認為這個條款應該反過來讀,也就是說它針對4種殘障提供保障,而且必須是腦中風引起的神經機能障礙。另外,引用相同來源:

根據紅線註記的重點,大範圍腦梗塞是造成重度殘障的主因,而且它只占缺血性腦中風的3%到15%左右。

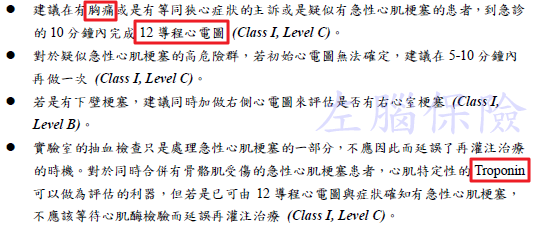

癱瘓:

係指肢體機能永久完全喪失,包括兩上肢、或兩下肢、或一上肢及一下肢,各有三大關節中之兩關節以上機能永久完全喪失者。所謂機能永久完全喪失係指經六個月以後其機能仍完全喪失者。

關節機能的喪失係指關節永久完全僵硬或關節不能隨意識活動超過六個月以上。

上肢三大關節包括肩、肘、腕關節,下肢三大關節包括股、膝、踝關節。

沒有相關指引,但很清楚明白的是針對殘障理賠。

重大器官移植手術:

指接受心臟、肺臟、肝臟、胰臟、腎臟或骨髓移植。

針對手術理賠,條件很清楚,骨髓移植基本上排除幹細胞移植。

癌症:

係指組織細胞異常增生且有轉移特性之惡性腫瘤或惡性白血球過多症,經病理檢驗確定符合行政院衛生署最近刊印之「國際疾病傷害及死因分類標準」歸屬於惡性腫瘤之疾病,但下述除外:

1、第一期何杰金氏病。

2、慢性淋巴性白血病。

3、原位癌症。

4、惡性黑色素瘤以外之皮膚癌。

行政院衛生署最新公佈的「國際疾病傷害及死因分類標準」是第十版(ICD-10),其中歸屬於惡性腫瘤之疾病如下:

紅線註記的是被排除的範圍,圖中的分類只是大項目,理賠範圍內的癌症項目非常、非常多,算是誠意十足的條款。

放在最後來分析,希望大家有倒吃甘蔗的感覺XD