2008 工商時報: 退休所得替代率 普遍被高估

1.勞保加勞退的「所得替代率7成」這個說法,的確讓人雀躍萬分,只是「所得替代率7成」,是屬於年輕人的「美麗遠景」,

只有民國94年以後選擇勞退新制的勞工,才一定拿得到企業給付的退休金。對選用勞退舊制的中高齡工作者,

企業提供的退休金是否能順利入袋,其實很難料

2.目前勞保的最高投保級距是43,900元,較許多人的實質收入都低,因此也呈現所得越高,

勞保老年給付所得替代率越失真的情況。況且就算個人薪資所得未逾43,900元,也可能因為企業要節省保費,

有以多報少情況,而影響投保薪資金額。

3.例如,一個月薪6萬的人,就算投保最高級距43,900元,當以平均月投保薪資43,900元計算年金時,工作30年,領老年年金時,

每月可領20,413元,只有實際所得的34%,也就是所得替代率才34%。

政大風險管理與保險學系系主任王儷玲提醒,由於勞保的最高投保級距是43,900元,較許多人的實質收入低,

因此勞保年金的所得替代率無法反映真實狀況,有高估的現象,因此,每個人都應該及早進行個人的退休理財規劃

==========================================================================

抓一些舊文章會發現一些問題

google

+ 聯合報 ""勞工所得替代率 算法差很大"""

+ 中國時報 "退休所得替代率軍公教95%比勞工46%多1倍""

勞工的月退替代率真的有70%嗎??

abelkk wrote:

2008 工商時報: 退休所得替代率 普遍被高估

1.勞保加勞退的「所得替代率7成」這個說法,的確讓人雀躍萬分,只是「所得替代率7成」,是屬於年輕人的「美麗遠景」,

只有民國94年以後選擇勞退新制的勞工,才一定拿得到企業給付的退休金。對選用勞退舊制的中高齡工作者,

企業提供的退休金是否能順利入袋,其實很難料

2.目前勞保的最高投保級距是43,900元,較許多人的實質收入都低,因此也呈現所得越高,

勞保老年給付所得替代率越失真的情況。況且就算個人薪資所得未逾43,900元,也可能因為企業要節省保費,

有以多報少情況,而影響投保薪資金額。

3.例如,一個月薪6萬的人,就算投保最高級距43,900元,當以平均月投保薪資43,900元計算年金時,工作30年,領老年年金時,

每月可領20,413元,只有實際所得的34%,也就是所得替代率才34%。

政大風險管理與保險學系系主任王儷玲提醒,由於勞保的最高投保級距是43,900元,較許多人的實質收入低,

因此勞保年金的所得替代率無法反映真實狀況,有高估的現象,因此,每個人都應該及早進行個人的退休理財規劃

==========================================================================

抓一些舊文章會發現一些問題

+ 聯合報 ""勞工所得替代率 算法差很大"""

+ 中國時報 "退休所得替代率軍公教95%比勞工46%多1倍""

勞工的月退替代率真的有70%嗎??

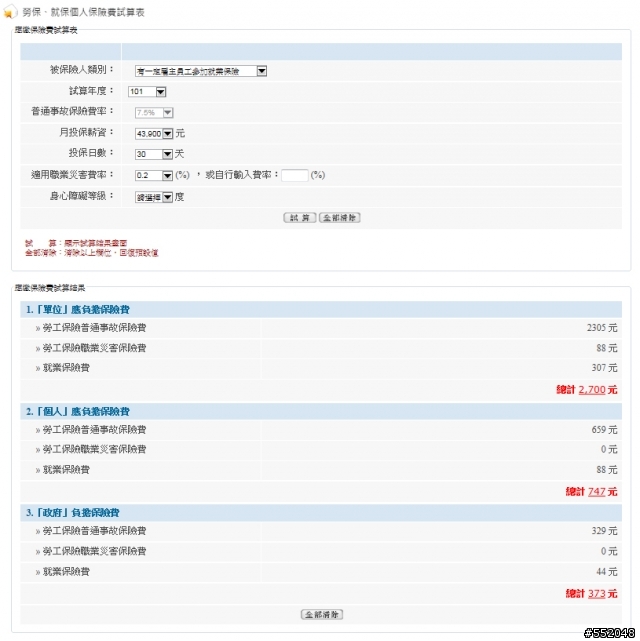

從以上數據我去應繳保險費試算結果,每月「個人」應負擔保險費 747元,如您上敘:

3.例如,一個月薪6萬的人,就算投保最高級距43,900元,當以平均月投保薪資43,900元計算年金時,工作30年,領老年年金時, 每月可領20,413元,只有實際所得的34%,也就是所得替代率才34%。

我看過友人薪水單(教)退撫基金一個月要扣 3800多元,如果以 3800多元約為747元的五倍,兩者在計算所得替代率一定差距很大.如果勞工一個月同樣繳3800多元,是否您上面計算的每月可領20,413元應該可以乘5倍?

當勞工一個月同樣繳3800多元時,顧主是否也願意增加「單位」應負擔保險費 2700元乘以 5 倍?

而軍公教的顧主是政府.

內文搜尋

X