前些日子在研讀產業資料時赫然發現這一紙法令的內容,一看之下大吃一驚。大陸在近期發佈了一紙法令(2012.02)

一、裝飾性彩色平光隱形眼鏡的研製、生產、經營和使用應當符合《醫療器械監督管理條例》等法規、文件的規定。

二、自2012年4月1日起,未取得該類產品醫療器械註冊證書,以及相應生產、經營資質證書的,不得生產和經營該類產品。

違反醫療器械監督管理有關規定的,食品藥品監督管理部門將依法予以查處。

看不懂對吧,沒關係。大部分的人都是這個樣子,只看得懂新聞發佈營收增加、爆發性成長等令人目眩神迷的字眼...關於法規的變化 & 產業的異動一點都沒感覺。我用最簡單的方式跟你講這條法令的意義在哪裡...

- 隱形眼鏡的製造與銷售納入法規內

- 未取得合格證書者不得經營與販售

短短的幾行字,已經注定現有的公司將擁有獨佔性地位

法規這種東西只有產生兩個效果。一是讓現有的公司更壯大,一是削弱現有的公司利基

而上述的法規內容很明顯是強化現有的公司,拉高後進者的門檻

對照組各位可以想想 2412 中華電 V.s NCC 的法規則是後者,透過法規削弱現有公司的競爭性利基

民不與官鬥,只要順著法規變化走就對了(持有 2412 中華電的朋友不要再傳私訊給我了,對於該公司的看法,我已經寫得很清楚了,要怎麼做是你的決定)

最直接的受益者當然是 8406 F-金可 & 5312 寶島科,一個是直接的經營公司另一個則是大股東。

F-金可的部分,現有的財務資料連續性較不完整,所以我們轉過來看寶島科的資料。就可以發現F-金可對

該公司的獲益挹注的能力有多少!...

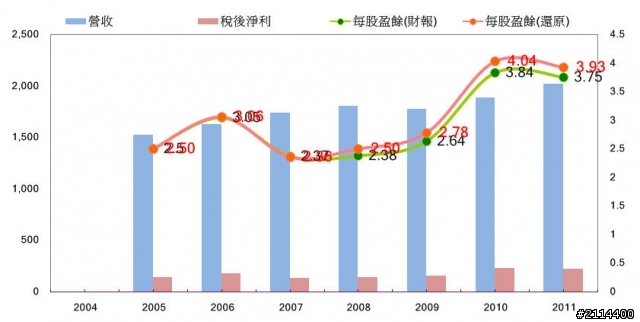

純粹從EPS還原的角度,可以發現該公司的獲利能力從2008年開始出現拉升的現象。

而從股利發放能力的部分也是一樣的。從2008年開始出現上升的現象...

而細部財務指標也暗示這樣的現象,我們從兩個角度來檢視變化(價值 & ROE能力)

而成長價值的部分一路拉升至近乎一倍。這實在太驚人了..... F-金可對於寶島科的重要性

一步一步的拉升中.....而ROE的部分則是維持在18%以上....其實就細部的ROE數據來講

將會逐年的提升.....

股魚網 - 財報數字投資人的好朋友