所處產業介紹

耕興的業務主要是手機、電磁相容、安規檢測認證的服務。以個人的觀察,檢測認證產業有幾個特性:

a. 檢測項目具強制和普遍性,需求平穩但成長緩和

以耕興從事的手機、電磁相容、安規檢測認證而言,大概所有的會產生電磁波的產品都會被涵蓋;在先進國家許多檢測項目為強制性,因此不景氣也有一定的需求必要。但檢測認證是按件收費,和產品的銷售量、出貨量無關。因此檢測認證產業在財務上有成長性緩慢的現象。

b. 注重即時性、服務品質

電子產品市場生命週期短,因此客戶最在意檢測速度更重於價格,甚至檢測發生問題時,能夠幫助廠商快速找出問題修正更好。

c. 檢測項目多變而龐雜,一次購足的整合式檢測為趨勢

電子、機械產品的功能越趨向複雜、多樣化。而各國市場的要求又不相同,這使得檢測認證越來越龐雜耗時。在追求即時性的前提下,能夠提供"一站購足"的整合性檢測服務,對於市場就更具有吸引力。

d. 在地化

最後為了達到即時性,客戶當然希望偏好在地檢測場,能夠越快拿到認證越好。因此大客戶在哪檢測廠就得在哪,土地廠房的建置是檢測場必要的支出。

透過以上的4點觀察,其實3C產品的檢測認證產業並不算經久不變,不斷的資本支出,購買各種最新的技術檢測設備、取得各國認證的檢測授權、配合客戶在當地設廠,才能達成即時性、一站滿足的整套式服務。

耕興在產業競爭狀況

耕興的目前業務有四:

a. 無線網通產品和手機認證

b. 電子電氣產品電磁相容(EMC)認證

c. 安規檢測服務

d. 防磁零組件之銷售

檢測廠小廠眾多,競爭激烈;只要資本實力夠雄厚,就能踏入產業分取一杯羹。那耕興(6146)有何優勢,成為台灣檢測認證中的大廠呢?個人整理有以下幾個原因:

a. 不斷資本支出產生資金障礙,小廠難以負荷

這個產業其實說穿了,就是不斷的燒錢更新設備蓋廠。雖然沒什麼,但至少小廠很難負荷這樣的投資成本,因此雖然同業中不少小廠競爭,但每個小廠可能都只經營幾樣,能提供整合性、全面性服務的大廠並不多。

b. 能提供手機的共通性(conformance)檢測認證服務,在國內、亞洲有類獨佔優勢

共通性測試認證是由GCF 歐洲地區)與PTCRB(美國)主導,此二組織體系下全球有四家主要測試認證實驗室:RFI、BABT、7 Layer與CETECOM。因此這方面的檢測業務呈現寡佔現象。耕興06年透過和英國手機認證公司 – RFI策略合作,以支付權利金取得手機共通性認證亞洲授權,可以發給手機客戶RFI之認證。這讓耕興在國內難有對手可以模仿,成為在國內最具差異化的競爭優勢。

c. 台灣、日本,美國、歐洲、加拿大多國的直接發照權

根據公司年報上描述,國內能執行無線電測試跟認證的實驗室約有10 家。但可以代替台灣官方發證的有ETC、ITS、TL、程智、和耕興,但耕興透過"策略合作"間接取得FCC、加拿大、日本的發證權。

但為什麼只有耕興才拿到呢?年報中提到"策略合作"又是什麼呢?

個人猜測2006年後RFI結盟後,藉由RFI推薦加入歐洲與美國的行動通訊聯盟,並藉以得到測試認證技術內容有關。詢問發言人回答如下:

"有些國家的發證權沒有授權給他國境外的發證單位,因此要取得這些國家的證書最直接最快的方式是和他國的發證單位策略聯盟,而耕興是目前已取得最多策略聯盟夥伴的合作,達到耕興完成檢測即可立刻取得透過策略聯盟夥伴取得欲銷往國的證書…"

d. 不斷資本支出構築的整合式檢測服務

藉由資本支出購置多樣化無線檢測設備,積極爭取各國認證發證權,再加上原有EMC、安規檢測、電磁零件買賣,這樣一站購足的整套服務,使得重視即時性的大廠較為青睞。

和國內和東南亞對手相比,耕興在發證權、整合式服務上有較大的差異化優勢;也因為產品推出的即時性需求,客戶大廠對於速度、服務品質的重視更勝於價格,因此耕興八年毛利率高於40%以上且走勢算平穩。

耕興(6146)毛利率走勢

雖然耕興具有以上規模和差異化優勢,但要維持這樣的競爭優勢,很明顯的就是要不斷資本支出才行。以耕興的目前產能、規模、和能提供的檢測項目,在國內或東南亞或許算領導等級,但隨著這幾年開始跨足大陸、韓國、歐美等國際市場,要面對的是資金和認證資格相當或更強的國外大廠,以上的優勢可能就相對不明顯,投資人還是得持續追蹤關心。

耕興長期獲利表現

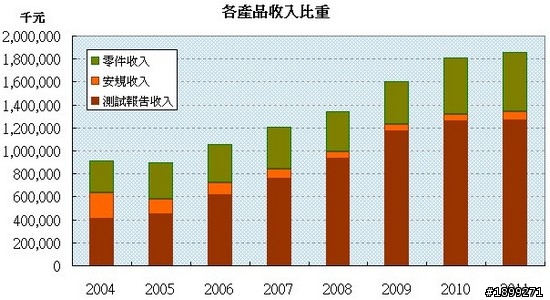

耕興在2004年成立無線通訊和手機部門,隨著手機、無線檢測認證業務加入,檢測報告收入佔整體業績比例越來越高。

耕興(6146)各產品營收走勢:

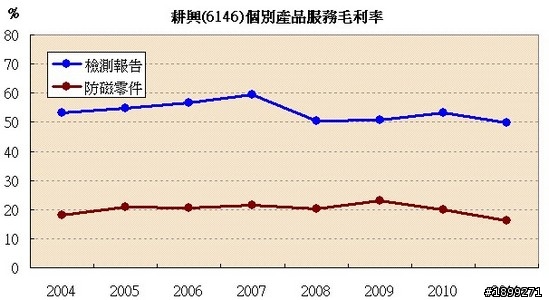

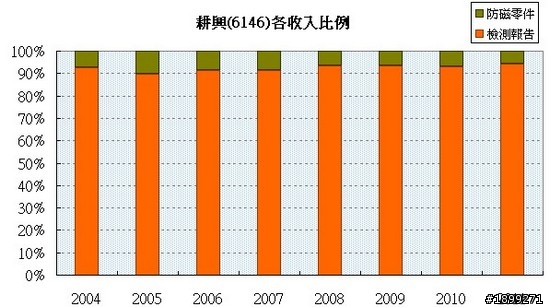

在毛利率上檢測報告高達50%,遠勝於防磁零件的買賣毛利,使得檢測業務的毛利佔整體毛利約9成之上,成為耕興獲利的主力來源和觀察重點。

耕興(6146)檢測報告毛利率 v.s 零件銷售毛利率

耕興(6146)檢測報告毛利 v.s 零件銷售毛利相對比例

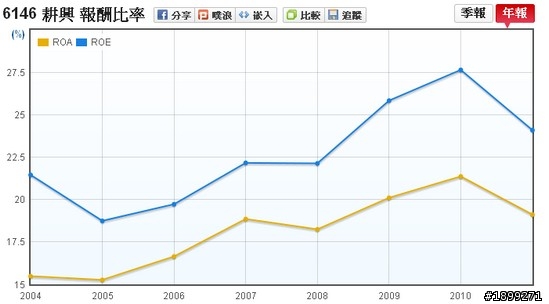

我們分析公司長期獲利表現,最好的指標莫過於ROE 。觀察耕興(6146)八年來ROE走勢:

ROE年來約在18~27%之間,而且長期趨勢向上,獲利表現十分優秀。更棒的是推升高ROE的主因,主要來自於利用總資產創造獲利的效率極高,這點我們可以由ROA八年來由15.48上升為19.11%的好表現看出。一般而言ROA高於長期無風險定存、公債利率是基本要求(約3~5%),但耕興光是ROA長年就大於15%且走勢向上,創造獲利的效率極佳。

體質安全性分析

a. 長期償債能力

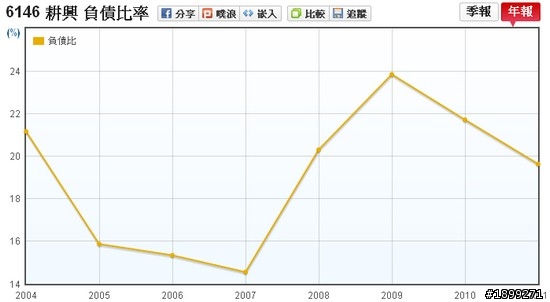

(1) 負債比率觀察

耕興八年來負債比率約在15%~24%之間,以絕對數字數值來看偏低。

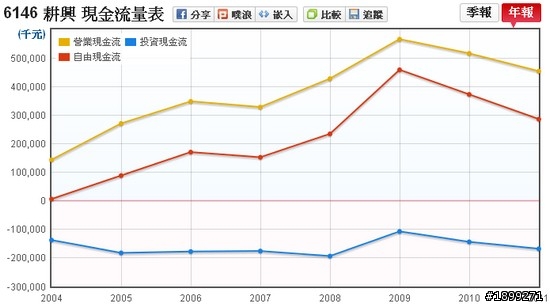

(2) 自由現金流入是否充足

自由現金流入充足,代表公司以營業帶回的現金流入就足以支應轉投資、固定資產投資等現金流出,自然對外舉債的需求就會下滑,長期會使得負債相對減少。觀察耕興(6146)自由現金流入:

八年來皆為大於0且穩定上升,這代表資本支出的投資確實有在營運上發酵,營業現金流入越來越高,也代表耕興向外舉債的需求大幅下滑,這點和我們在負債比的討論相同。

b. 轉投資是否透明

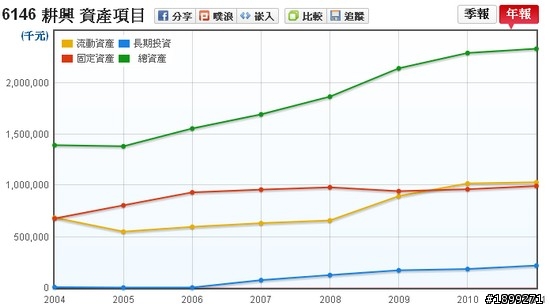

耕興的長期轉投資佔總資產的比例不高於10%:

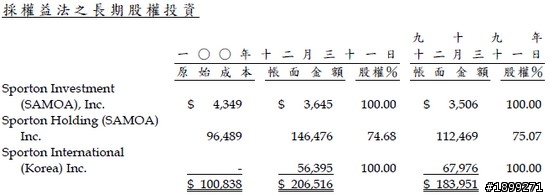

而轉投資內容如下:

基本上韓國分公司,和透過sporton hoding的轉投資的崑山浩興電子,兩者都是檢測認證本業的延伸,母公司持股也超過7成,會定期以合併報表公開業績,轉投資算透明。

經營階層觀察

a. 經營階層持股狀況

耕興的董監持股比例30.45%,比例算高;近三年無質押狀況,進出申報也極為少量。其中董事長黃文亮以友興投資股份有限公司持有27.33%,同時也身兼總經理職務,這樣的好處是經營階層和股東的利益站在同一陣線,利益損失共享,不至於罔顧股東權利;但壞處是無法透過董事會監督制衡經理人,經營階層容易獨裁獨斷。不過這比董監持股過低的公司為佳,董監持股過低的公司,經營階層較容易自身利益為先,股東權益較無保障。

b. 董堅酬勞佔獲利比例

觀察2006~2011年董監酬勞:

董監酬勞佔稅後淨利比例由1.17%下滑為0.41%;董監酬勞 + 兼任員工酬金佔稅後淨利比例由10.61%下滑為5.11%。由於2008年後開始實施員工分紅費用化,因此個人以08年後觀察為主。耕興的董監酬勞在2008年後持續維持5~6%,算是及格邊緣。倒是董事長本人完全不拿酬金,這點值得鼓勵。

c. 整體資金運用決策觀察

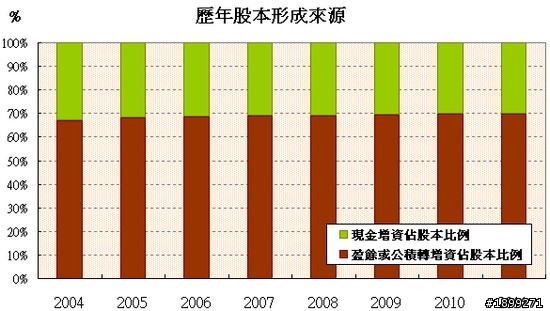

觀察耕興歷年股本型成:

近年來已無可轉債、現金增資等對外募資決策,盈餘、公積轉增資(股票股利)的金額也很低;現金股息發放率逐年增高,06年後維持在75~85%之間,使得股本在06年後成長極為緩慢,股本形成趨向穩定。以上顯示:公司對外的融資需求極低,靠著自有資金足以支應投資需求,這和前面自由現金流的觀察結論相同。也因此這幾年都能有回饋高比例的股息給投資人:

耕興每年持續有維持1.5~2億之間的資本支出,但在營運資金流入支應投資需求下,無須外部資金也能維持高而平穩的獲利,ROE和ROA的八年來呈現緩和上升趨勢,因此公司資金的應用決策上為近年已偏向穩健保守,符合緩慢成長型公司的特徵。

公司股價相對價值高低

a. 本益比

b. 現金殖利率

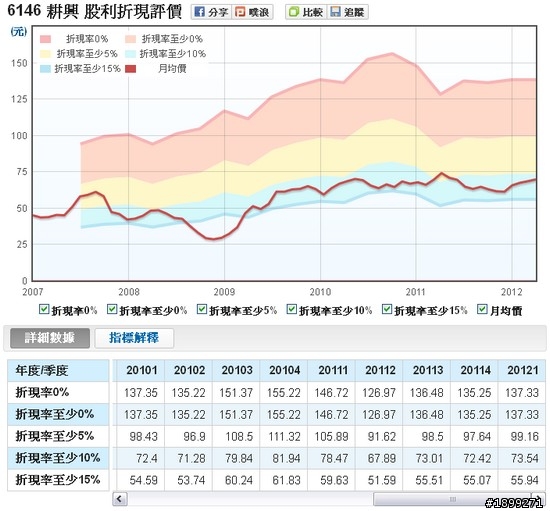

c. 股利折現評價

做個本篇文章快速整理:

1.檢測業並非經久不變產業,必須隨著技術不斷資本支出。

2.耕興在國內和亞洲有優秀競爭優勢,但在國外市場會面臨大廠挑戰。

3.耕興八年來獲利高而穩定

4.耕興在體質安全性上表現穩健保守,轉投資比例不高且透明

5.耕興經營階層狀況算低調保守,專注本業,資金決策利用平穩

6.本益比在過去五年的中間略高值;平均股息殖利率有6~7%;股利折現預期報酬率略高於10%

文章圖表來源:http://statementdog.com/stock-analysis.php