3043 科風在去年爆發財務造假之後,股價一落千丈....

這是可以預期的....畢竟財務造假表示該公司的經理人根本無心經營公司...

只想透過財務技巧來掩飾經營的問題......近期太陽能又傳出點好消息...

該公司的股價似乎又有點回神了.....個人實在很難想像為什麼會有資金投入這樣的公司內...

回到基本的問題....如果投資人只是當成投機來購買的話,那就可以理解....

畢竟投資是長期對於公司的支持....外部投資人必須要慎選經營誠信的公司....

至於投機那就是技術面與消息利多刺激的問題.........不見得適合每個人.....

科風在證交所的要求下重新編列第三季的財務報表,其實個人很納悶

這個應該是要重編過去一整年的財報才對...怎麼僅是重編第三季而已...??

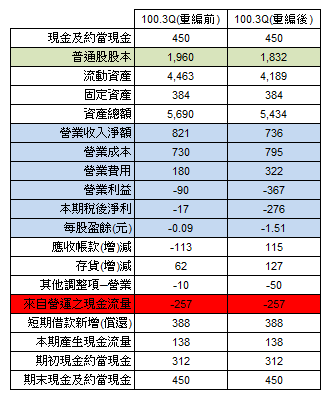

但是我們也可以透過比對前後的財報資料來一窺,該公司到底動了麼手腳

來虛增盈餘.........

重編前後的財報資料比對如下(僅抽出部分變異較大的數字來比較):

資料中發現,該公司虛增盈餘的手法主要來自兩個地方:

1. 虛增營業收入(提前與延後認列應收應付帳款)

2. 錯誤編列固定成本與變動成本

整個前後報表裡面比較嚴重的幾個問題:

1. 借錢發股利 (維持現金發放的假象 --> 該公司原本打算在去年發放2億的現金股利

但從資料中發現,該公司在發放前僅有3.1億的約當現金,第三季卻有2.57億的現金流出..

換言之該公司根本無能力發放現金股利。故該公司便進行短期借款融資3.88億來彌補現金短缺的假象)

2. 成本虛報 -->這個太誇張了...營業費用(變動成本)暴增 1.4億......這個錢都跑哪去了??

3. 製造業的公司,應收帳款與存貨居然是固定資產的11倍 !!!!!!! 這是該產業的特色嗎??....

還是該公司製造了一大堆的庫存來虛增淨值....也就是說該公司的淨值大部分僅是存貨

與還沒收到錢的應收帳款...

這種公司實在是太危險了....去年的財報若整個重編大概會很精采....

若打算進行長期投資....這種誠信與財報有問題的公司...還是離遠一點比較安全....

--------------------------------------------------

股魚守則

以PMP的評估邏輯為基準,永遠將風險管理放在第一位思考。

-以財務報表為護體,避開地雷與假帳疑慮的公司

-以數據判讀為準則,排除個人情感的焦慮

我是股魚,在價值選股的股海中與魚友們共同悠游.....