這讓我突然想起104這家公司有上市,

忍不住來研究一下。

1. 觀察所在的產業和競爭優勢

如果我們要長期投資一零四,要怎樣判斷一零四和其所在的產業是值得投資的呢?

個人對於產業會考慮兩個面向:

a. 產業需求是否簡單而持久?

b. 在產業內是否有強而持久的競爭力?

a. 產業需求是否簡單而持久?

一零四的主要業務是:企業求才和民眾求職的網路撮合。

就業求職是長久存在的需求,對國家整體經濟有長遠重大的影響。

但人才撮合的媒介卻不斷在進化,從早期的獵人頭仲介,

再到報章雜誌等大眾化媒體,如今又網路強大滲透力所取代,

已成為目前主流的求才求職管道。

尋找工作管道市場調查(2010年創市際資料)

但目前傳統線上人力銀行出現了新的替代品挑戰:社群網站。同樣是實名制的會員資料,社群網路以既有人脈做為轉薦方式,讓人力撮合的成功率更高。一零四也體認到此威脅,因此在99年報上的預計開發重點有一項為:

"3.未來年度研究發展計畫:預定在今年建構一個運用104 資料庫、品牌優勢,及結合社交網絡的生涯學習入口平台,讓五佰多萬的會員能夠運用此一平台,(1)協助自己用更客觀的方式瞭解自己的競爭力;(2)透過自助、人助,及助己、助人的社群網絡,解決自己與他們的職涯問題,進而提升台灣整體職場工作者的競爭力。"

以一零四目前使用者資料優勢(會員有500萬人),這個如果真能完成,倒真有美國linkedin的味道。不過一零四的動作得加快才行~。

b. 在產業內是否有強而持久的競爭力?

一零四最強的競爭力就是平台人數規模。一零四的商業模式本質是雙邊平台,

也就是有兩種客戶:求才的企業和求職的民眾。

無論哪一邊人數增加,都會使對另外一邊的吸引力越大;

在平台上的求才企業越多,就會吸引越多求職民眾加入平台,反之亦然。

這種商業模式一但建立起來,

就會形成一種難以跨越的競爭力:網路效應或網路外部性。

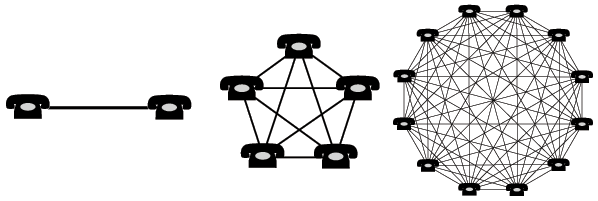

所謂網路效應是指:隨著用戶數目的增加,產品服務的價值也會因此而增加,

而且增加速度會是指數型上升。(有興趣可以查看wiki)

(上面示意圖可以發現,隨著電話節點數目上升,彼此之間連結數目卻是急劇增加)

人力銀行也是如此:

隨著使用平台的人數增加,附加價值和經濟規模會驚人急速成長,

造成市場快速往此平台集中,最後形成獨佔和寡佔優勢。

這種優勢是來自於:人力銀行雙邊客戶都在尋求最大曝光度,

而人數最多平台產生的巨大網路曝光效應,才能滿足兩邊需求。

在國內無論是企業廠商數和求職會員數,一零四都是最大的線上平台,

使其在人力市場因網路效應形成獨佔優勢,對手就算祭出免費方案,

(例如最近來勢洶洶的518求才銀行)

也難以撼動一零四龍頭的地位。

這就如同yahoo拍賣就算收費,市佔率仍然強於免費的露天拍賣,

因為賣家尋求的是曝光度,而買家也傾向於賣家多的地方買,

比對求才企業和求職民眾也是亦然。

因此一但雙邊平台的網路效應確立,會對使用者產生強烈的排他性,

使得後起的兢爭者難以超越。這種現象在網路商務很常出現:

amazon、博客來網路書店,台灣yahoo、美國ebay拍賣….,

所以對於網路常有句老話:先進者拿走全部!

而一零四正是台灣最早切入網路人力市場的網站。

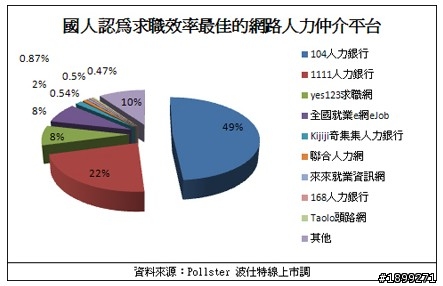

(1)國內求職管道問卷調查結果(2009年創市際資料)

(2)國內線上求職管道問券調查(2009年波士特線上市調資料)

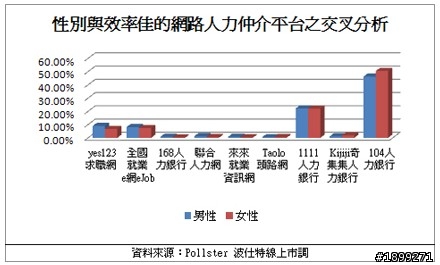

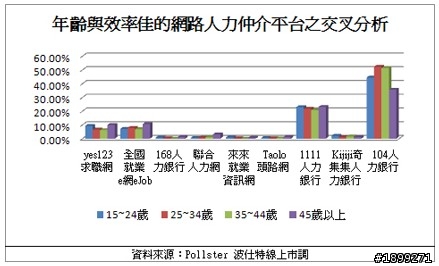

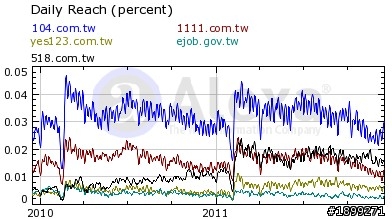

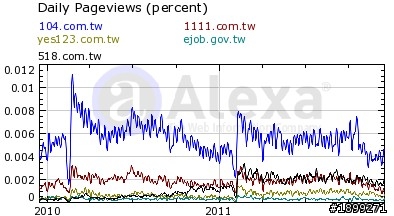

一零四在國內擁有的網路效應優勢,從網站流量和瀏覽數也可以窺知一二。

(3)國內各人力銀行網站每日流量到達比較 (資料來源:Alexa)

(4)各人力銀行網站每日網頁瀏覽量比較 (資料來源:Alexa)

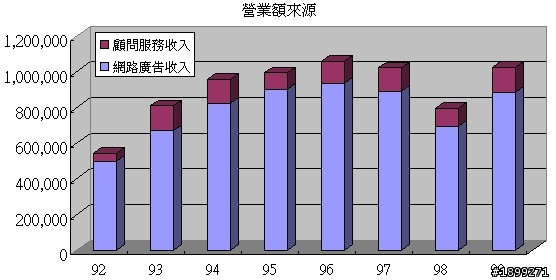

一零四是台灣最早切入的網路人力銀行,主要收入來源是線上人力廣告,

收入超過98%都來自國內,再加上國內市佔獨佔優勢,

使其獲利能持續維持高水準。

一零四(3130)營收來源

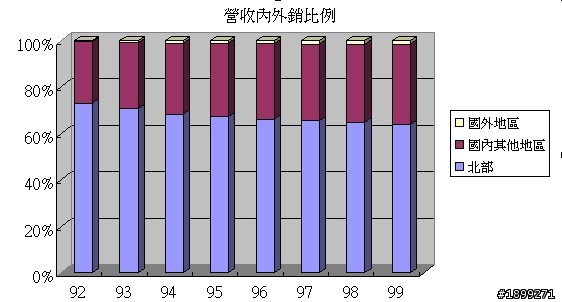

一零四(3130)營收內外銷比例

雖然一零四在國內的競爭力強,但還是有些弱點值得注意:

1. 人力需求隨景氣循環而波動,而一零四主要收入來自企業求才的廣告刊登費,

一但景氣不好,企業求才需求減少,一零四的收入也會大受影響。

2. 大陸市場切入太晚。雖然大陸目前人力市場尚待開發,

但市場上已有頗具規模的先進者進入,一零四切入較晚能否卡位成功未知,

目前大陸部分尚未轉虧為盈,值得觀察。

2. 獲利是否長期優秀且穩定一致

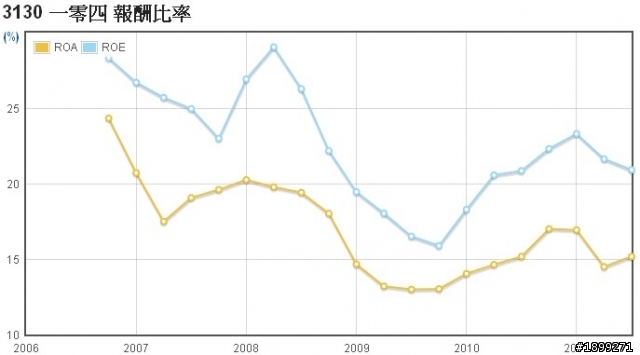

分析公司長期獲利表現,最好的指標莫過於ROE (股東權益報酬率)。

ROE = 近4季淨利總和 / 淨值

個人這樣定義:

獲利長期優秀且穩定一致 = 8年來ROE > 15%且穩定一致。

(如果你覺得10%就滿意,我也沒有任何意見)

由於一零四2006年才上市,因此觀察一零四(3130)上市後ROE走勢:

ROE上市後維持在15%以上,相當不錯。

但也可以明顯看出:2009年次貸風暴影響,景氣下滑使企業人力需求減少,

一零四的獲利也隨之下滑,因此一零四的獲利會隨景氣循環而波動。

3. 長期體質是否穩健

對於長期資體質是否穩健,

個人特別關心固定資產和長期投資這兩個項目,

對於企業而言此兩項資產過高,都有潛在性的風險。

那我們該如何衡量此兩項對於企業的體質影響呢?

有兩個面向可以幫助我們觀察:

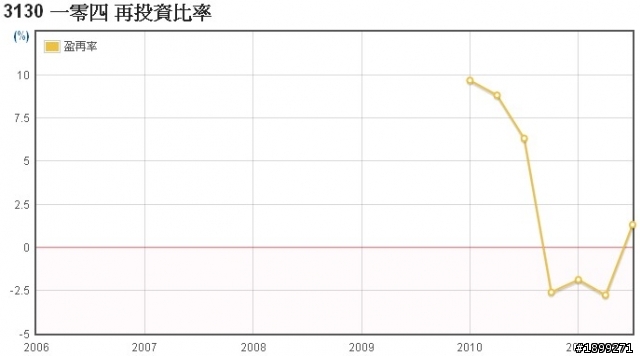

盈餘再投資率是否過高?

這是洪瑞泰先生提出的指標,盈餘再投資率是衡量:

企業賺到的錢去,拿去再投資固定資產和長期投資比率。

如果企業不需要花大錢或借錢投資設備,就能穩穩的獲利,

這正是我們夢寐以求的企業。

因此ROE越高,盈餘再投資率越低越好,

是我們追求的長期穩健獲利企業特徵。

觀察一零四(3130)的盈餘再投資率走勢:

一零四2006年才上市,

計算盈餘再投資率需有4年的資料才行,因此數據較少。

以目前盈餘再投資率觀察,數據低於10%甚至是負的,

比對獲利持續維持高ROE,

顯示一零四不需要花大錢投資就能有極優秀的獲利表現,

的確是花小錢賺大錢的績優公司。

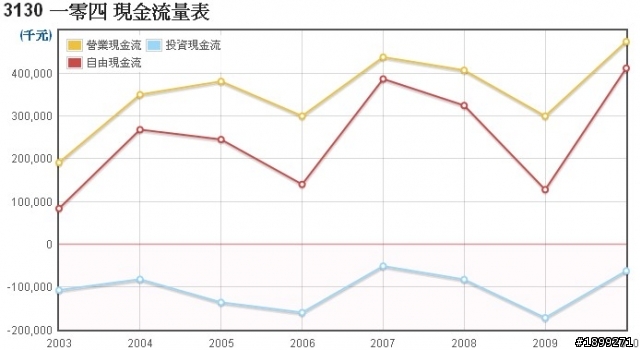

長期自由現金流是否充足?

自由現金流就是賺來的現金流入,扣掉拿去再投資現金流出後的剩餘現金。

這筆現金越充裕,企業靈活運用的空間越大。

不用花在固定資產和長期投資的剩餘自由現金,

可以用來擴大營銷活動,配股息,甚至買為庫藏股,

對企業而言都是提昇價值很好的利用。

觀察一零四(3130)的自由現金流10年走勢:

自由現金流8年來皆是正數且越來越高,

顯示企業本身營運賺來的現金就能支應再投資成本,融資需求不高,

還有剩餘的自由現金可以靈活應用,這是穩健的象徵。

也代表一零四目前不用龐大的再投資就能持續獲利,

這和盈餘再投資率數據表現一致

4. 經營階層是否理性

對於經營階層觀察,只有一句話:

是否幫股東謀求股東權益報酬率(ROE)最大。

我們以下面幾個面向作為觀察。

觀察董監持股比例:

如果經營階層和股東的利害關係一致,

那經營階層自然會以追求自己利益一樣,

替股東追求最大利益。基於這樣的想法下,

董監持有企業股份比例越高,股東的利害關係越一致,

我們對於經營階層的決策越能安心,

觀察一零四的董監持股比例高達19.17%,

我們可以確認經營階層和股東的利害關係一致

觀察現金股利發配率

現金股利發配率衡量:公司賺一塊EPS發多少比例的現金給股東。

為什麼觀察經營階層要看現金股利發配率?

企業最後賺來的淨利,正是股東投資的成果,這筆錢本來就是屬於股東。

如果沒有發展的機會,經營階層還硬把錢來在公司作投資,

ROE反而越來越下滑或低於15%,報酬率反而不如將錢還給股東自行利用,

那經營階層的決策就有很大的問題。

因此透過ROE + 現金股利發配率的交互觀察,

我們就可以瞭解經營階層在決定資本的運用時是否理性。

觀察一零四(3130)股利發派政策

隨著國內線上人力市場需求飽和,

一零四現金股利發配率逐漸拉高到80%附近的水準,

這意味著一零四已認知到市場飽和現象,

擔心將股東的錢留在企業內無法在創造高ROE,

因此將錢配還給股東做更好的利用,這是非常正確的。

另一方面也意謂著一零四營運資金充沛,

不需要將獲利留在企業內也能穩定經營,

這也非常符合我們對一零四長期穩健的觀察。

5. 買進價是否便宜

一零四的獲利仍會受景氣循環而波動,

但在國內網路人力仲介市場有獨佔優勢,助其度過不景氣的考驗,

也因此景氣低點時往往提供了不錯的投資價位。

為了抵擋獲利隨景氣波動的影響,

除非預期報酬率來到相對高的價位時,

一零四才算是具有投資的價值。

一零四(3130)的股利折現評價走勢:

由於股利折現需要以5年20季的數據計算,

一零四2006年才上市,因此數據到2011年第三季開始才有。

以股利折現計算:

低於87.6元長期才有10%以上的預期報酬,

低於66.7元長期才有15%以上的預期報酬。

最後我們整理一下一零四(3130)長期投資的觀點:

1. 一零四在國內因網路效應具有獨佔優勢,但面對社群網站的替代品威脅。

2. 一零四(3130)獲利隨景氣波動,但近五年有持續15%的水準

3. 一零四(3130)固定資產和長期投資不多,長期體質穩健

4. 一零四(3130)經營階層管理理性。

5. 以股利折現公式來看,股價低於66.7元長期有15%以上的預期報酬。

以上就是我們對一零四的長期投資分析,歡迎討論~

(圖表來源:http://statementdog.com/stock-analysis.php)