銀行在放款給企業前,除了要評估企畫書內容、抵押品成數外...

另一個最重要的事情要該「企業是否有能力支付利息」!!

就支付利息本身有兩個支付的能力來源:

1. 借新還舊

2. 賺錢還款

企業放貸與評估的方式,跟個人借款沒什麼兩樣...

換個說法就容易理解了..

1. 抵押品成數 -> 跟房貸一樣,要跟銀行借1000萬,銀行評估該資產僅值900,再加計新舊折數,最終取得的貸款金額僅為720萬

- 跟銀行借1000萬:借款人認為該資產值1000萬

- 銀行評估:公平市價或第三方估價僅有900萬價值

- 放貸720萬:資產本身會折舊問題,不能100%放貸需有折數

2. 支付能力 -> 不是手上有1000萬的資產,銀行一定會核准720萬的放貸。還要評估還款能力的好壞..

如果借款人年收入500萬,只借720萬。相當於每月收入42萬,720萬/20年償還,

每月的支付金額為4.2萬(其中利息為1.2萬)。銀行的利息保障倍數為 42/1.2 = 30倍

借款人為年收入為50萬,則利息保障倍數降為 3 倍。此時銀行則會考慮降低放款數字或提

高利率以保障銀行的債權品質

所以囉,利息保障倍數事實上就是銀行放款利率高低與放款成數的一個重要參考...

越賺錢的企業,利息保障倍數越高....那銀行就可以放心的將資金放貸給該企業..

反之虧損的企業取得資金的成本會相對的被墊高。企業必須更努力的賺入足夠的收入來換取寬鬆的資本..

換言之,經濟體的環境就是透過資本的移轉來淘汰不良的企業。強壯的公司取得資金的成本寬鬆(越來越強)

孱弱的公司取的資本的成本緊縮(越來越弱)。物競天擇在這裡也被一一實現.....

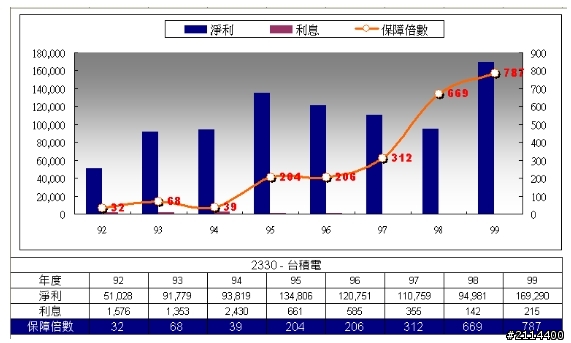

以台積電與友達,均為資本密集型產業的代表來觀察數據變化....

數據中發現台積電對銀行的保障倍數逐年的提高,表示該企業擁有強勁的獲利能力....對銀行的債權有足夠保障...

理論上若公司提出借款需求時,各銀行會搶著放貸給該公司....

-------------------------------------------------------------------------------------------------------------------------------------------------------------

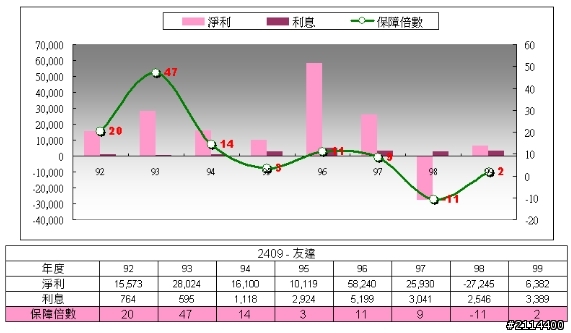

數據中發現,友達對於銀行債權的保障能力逐步的下滑,換言之該公司對於借款並沒有足夠的擔保與賺錢的能力

該公司的借款各個銀行應該審慎評估是否要放貸給該公司甚至提高利率額度..來作為債權的保障...

假設銀行是個理性的個體的話,對於友達與台積電應該給予差異相當大的利率差異,來作為債權的保障...

可是現實生活中好像不是這麼一回事,虧錢的公司要借錢銀行還搶著要借給他,甚至還憂慮會不會借不夠影響放貸業績

..

..可參考下文說明:「銀行只顧利息收入,不管放款品質...」

回到投資的現實面,小股東在購買兩間公司獲得的回報率是否也如同數據所呈現一樣能:

我們來比較在一個財報週期取得的報酬率作為說明:

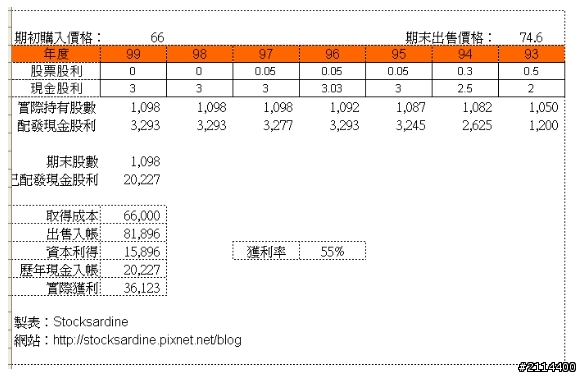

台積電:

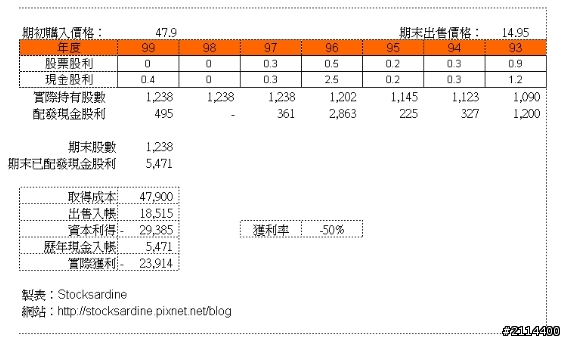

友達:

同一筆資本放在不同的公司台積電累積獲利55%、友達累積虧損 -50%,一來一回之間。差了近一倍的報酬率....在投資選股上,體質不良的公司還是離他遠一點比較不會受傷!...

* 另一個重點指標:如果老闆會在電視上講說「股價太委屈」,通常是衰敗與烙跑的前兆

- 友達 & 新日光是典型的代表

----------------------------------------------------------------

股市小夜曲 (改編自綠島小夜曲)

這股市像一團迷霧 在腦海裡搖啊搖

股海呦你已在我的 心念裡搔啊搔..

讓我的鈔票隨那氛圍 挺進了無盡深淵

讓我的積蓄隨那均線 不停的向下修正

紅K線的長影 擋不住追高的熱情

往上的均線 更堅定了我的信念

這交易的量已經 轉趨熱絡

積蓄喲你為什麼 還是沒有回來