rock4330 wrote:

投國債5年也有87萬rbm,每年收益76.8萬nt

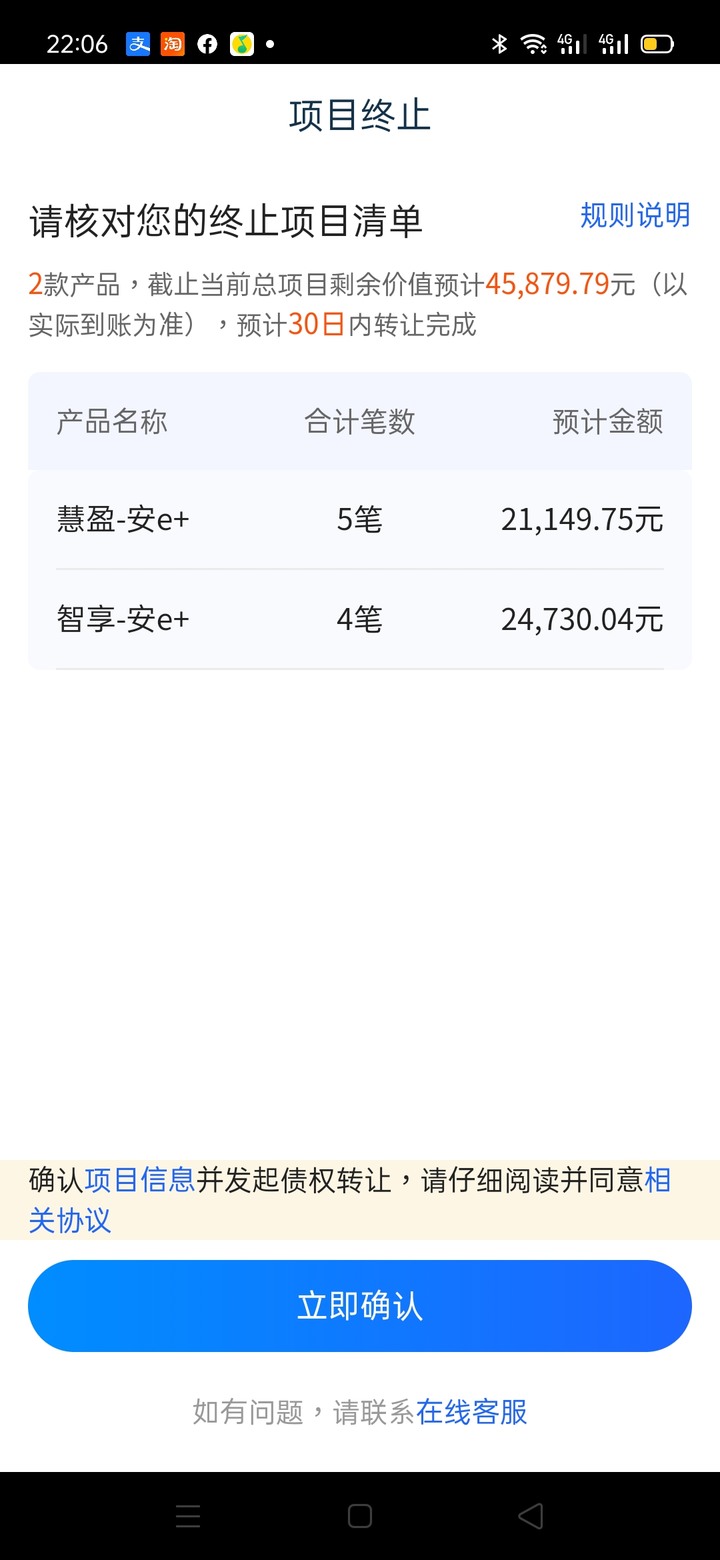

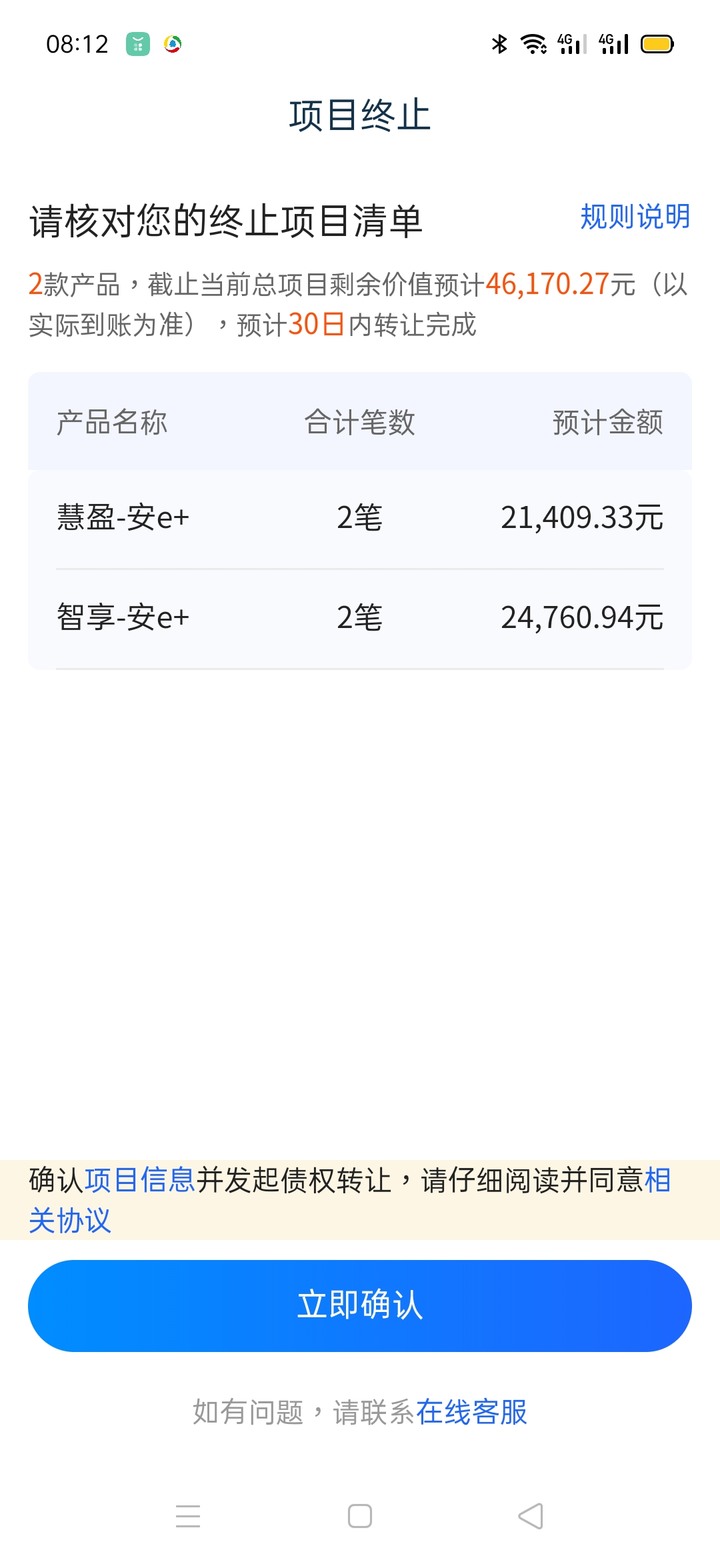

那個私募是歸在信托產品...平安銀行代銷...平安產險(或紫金產險)等擔保...

利率是6-6.1%....5年目標收益是140萬RMB...若是國債只有6成多一點的收益.....

差異部分就是風險貼水吧....其實這風險比股票或股基小多了...股票也一堆人玩啊...

看每個人對風險的承受度吧...還記得我以前買國債利率是5.41%阿...更早有6%以上

rock4330 wrote:

R大是我投資國債的啓蒙者

哈,雖然我完全不認識你,但是這部分若能幫到他人,我也很開心.....