joy613 wrote:

期望之外,我分享一下我看到的風險:

1.過去兩年,有一半的時間投資現金流大於營業現金流

2.速動比有點低

3.負債比近一年提高不少,若遇上順風可以加大獲利,反之....

4.營再率過低

5.去年有年報修正過...(恕刪)

joy大 再買來繼續抱啦

1.投資現金流大於營業現金流---這應該很正常吧 越南、印尼蓋廠房 要給錢

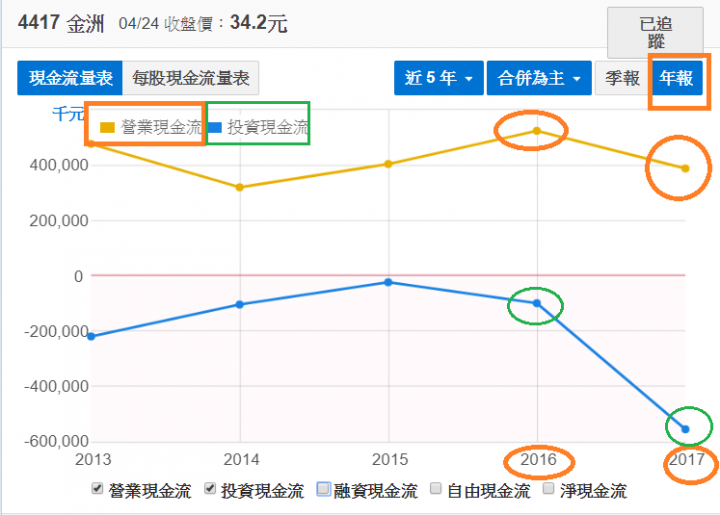

取用 財報狗的圖表資料

橘色部分是營業現金流 2016年還大於綠色圈起來的投資現金流吧 只有2017投資大於營業 不過這不是常有的現象,還好吧

買廠房 買機器 不是高科技機器 用三年就要汰換掉 這個可以用很久的(想像一下 你自己開工廠 蓋廠房買機台要放鞭炮表示業績越來越好)

2.速動比有點低---小弟是保險黑傑克 這些商業名詞 我找一下答案

速動比是將流動資產中,變現性較差的預付款項、存貨踢除, 利用剩下變現性較好的速動資產來和流動負債做比較。

我查了一下 速動比 2016第二季是最高點 2017Q3最低 借用財抱狗找了許多項的指標 發現是現金這裡出現變化影響速動比

不過 蓋廠房有些建設設備是會造成現金減少 這個應該是可接受的

3.負債比近一年提高不少,若遇上順風可以加大獲利,反之....

去年最高的時候負債比也才42% 還好吧

4.營再率過低

但是 他在2014 2015的盈再率都保持在70% 這問題套上面的答案 這幾年有重大投資固定資產會增加 就不會有這問題了

5.去年有年報修正過

年報有修正過 ---這個我最有興趣討論 可以分享一下 年報修正的原因嗎? 這一點應該很重要吧 是作弊被抓到?還是寫錯答案?還是分類錯誤>

ps 要睡覺了 不行了

也難怪啦 CPL報價從去年10月就開始進入高原期,現在用的都不是便宜庫存的了

也難怪啦 CPL報價從去年10月就開始進入高原期,現在用的都不是便宜庫存的了