digo1971 wrote:轉貼洪老師對於ETF...(恕刪) 我也提供「只計算股票資產」的年化報酬率,近13年約12.77%。如果「只計算台股股票資產」,大概又可以多出0.5%。在評估這些東西的時候,對方有沒有讓你看到全貌,是會影響認知的🤣

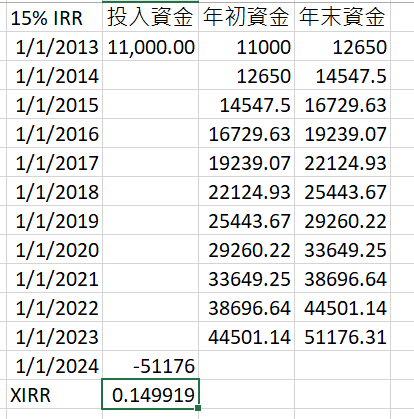

digo1971 wrote:其實剛好相反,這表示買ETF者的績效大幅輸給本人,因為除非他的本金在8年前第一天全買滿才可跟我比肩, 應該沒這回事吧? XIRR的計算已經把時間考慮進去了。否則為什麼他八年漲一倍的績效有14%?如果是八年前一次就買滿,XIRR 15%,最終的資本絕對不是只有翻一倍而已,應該是漲二倍。以下就是績效 15%的例子。可見XIRR 算出來是對的,你分散投資和一次投滿,XIRR 都是15%,但是如果你是第一天就投滿,你的最終資金不會是 28001,而是51176。所以說績效沒贏大盤就是沒贏大盤,跟什麼時候投入沒有關係。同樣買績效15%的大盤,早期all-in的人,會最有錢,但和定期定額投入的人一樣,績效都是15%。一檔績效15%的ETF,就像一條時速15公里的河,你的船放的貨多或者貨少,都是一樣以時速15公里前進。放的貨多,自然最終到貨比較多,但不會比較快。

digo1971 wrote:每漲1元定額買10元,定期定額買平均成本為3.4元(=10x10/(10/1+10/2+10/3+10/4+10/5+10/6+10/7+10/8+10/9+10/10))亦即定期定額的績效要扣掉1/3。 定期定額的重點是用長期的主動收入,日積月累的投資。本來就不可能第一次就有那麼多的本金。那個第一次就買滿的情況,不可能發生,所以也說不上是失去的績效。

pigstand wrote:但是在不同的時間點,在不同的區間長度,看到的利率也會不一樣。 當然。切入點絕對會影響你的績效。定期定額大盤指數基金,才是最安全的方式。唯有長期定期定額才有機會打贏大盤。不過一般人薪水越來越高,要真的能長期定額的人,也是少數,一般還是會慢慢變多,尤其是長期投資以後,看到成效,自然會漸漸加碼,越買越多。