lsd193anthon wrote:

很奇特的思維

不同的操作邏輯,不同的操作週期,有不同的做法!

但最後能賺錢就是好方法!

一開始介入,就是以"總市值比帳上現金還低很多"為切入點,

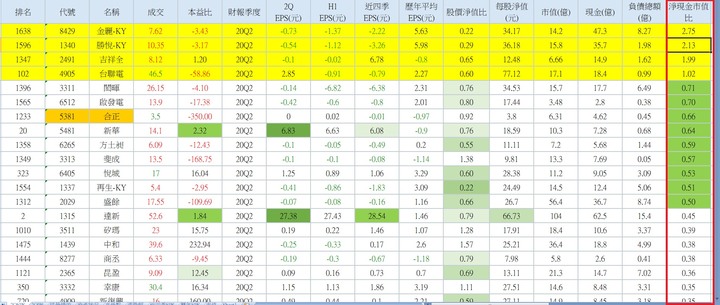

上市櫃1700多家公司中,總市值比公司帳上淨現金少的公司只有4家!絕對不是常態!

當初買進的理由沒變,為何要停損?

勝悅大股東最後一次申報轉讓,股價還在47元附近,

而殺破20元後外資持續停損近萬張,融資也從九千多張大減至兩千多張!

大輸家持續出場,而敢接手的,已避開180跌到20的跌幅,

雖不一定贏,但長期看勝算絕對是很高!

鞋業算是民生必需品,有一定的需求在,也有一定的景氣循環!

安踏,李寧從之前大跌,到現在屢創新高,景氣真有那麼差?

品牌大廠開始大賺錢,而下游的供應鏈,難道真會一路虧損下去嗎?

上市櫃1700多家的公司,幾年間才出一檔康友財報出問題,算算機率真的很低!

財報就算真出問題,也不一定就全歸零,土地廠房也值點錢,會計師,董監事等該負責任的追討,也能分點!

而沒事,股價往淨值靠攏,至少往現金價值靠攏應該不成問題!

算算期望值真的不低!