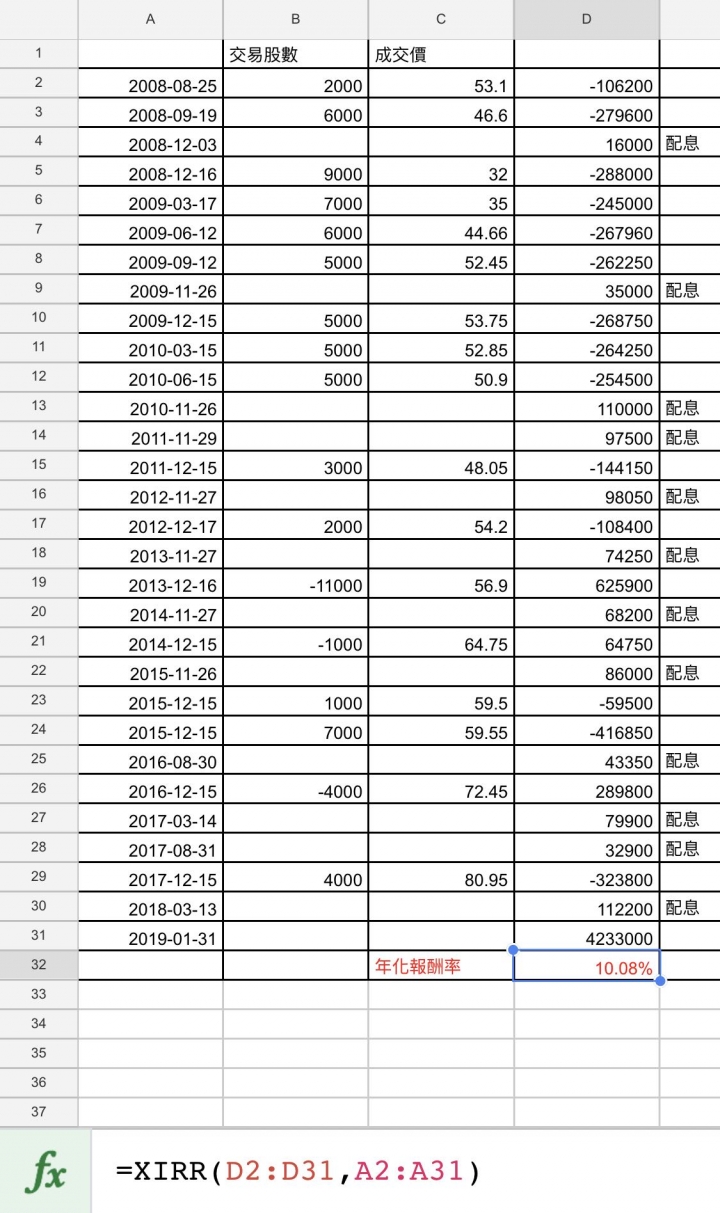

pigstand wrote:

為何使用年化報酬率去評估投資工具或投資策略的績效,就是因為在這段期間之內,就算進行了不定時間的提領或投入,都不會影響年化報酬率的值,只會影響期滿的總報酬。用銀行定存利率解釋,應該很容易就想通了啦⋯⋯

你用銀行定存按月領和整筆領的觀念其實也不對,我引一篇早年p友站的文給你。

正確來說是單利或複利的問題,單利就是領出來用掉了(或至少挪為它用),沒辦法複利下去息滾息。複利就是一直滾,台股因為每年配息之股票較多,所以會被迫領回股息,看看股東自己是否要再投入同一股或它股甚至挪做他用。

所以不同年被迫領出的息,如果沒有再投入,和第一年投進去不再領的錢,不能適用同一個報酬率,你算出來的只是單利的報酬率而以,因為這不是定存。假設未升降息,銀行每年年利率是都給一樣沒錯,但你的資金不一樣,除了標的每年的年報酬率不同之外,隨著你領出來不再投入的息越來越多,你個人的報酬率最終將和該股報酬指數的IRR報酬率會越差越遠。

用一句白話講, 2412的報酬率用你的算法是那樣,但你的錢不投入,你的資金報酬率和2412報酬率可是沒任何關係。而在你的例子中,報酬指數隱含的是單筆期初投入,中間就沒有再投入的困擾,但實際上你必須買對基金,即使你買追蹤大盤的基金,但是每年配息後若你沒有再投入,「你個人」的報酬率也不會是你算出來的那個報酬指數IRR(這裏不考慮基金公司把將配發的息值凍結不再投入市場列入績效且較晚發放所導致再投入日與凍結日不同,以及配息所致的稅費導致的績效差異)。

我自己寫了這幾篇下來,大概搞懂我們兩個雞同鴨講的所在,你只看標的本身的IRR,我講的一直是「每個人自己個人」的IRR,你把配的股息放定存或活存,和標的IRR一點關係都沒有(放定存活存的只會更低),但是報酬指數基金(假設有這種)期初買入沒有這個問題。

PS: 最後我還是要加一句,由於你列的兩個標的,操作精神就是不一樣,一個根本沒有再投入困擾(報酬指數基金從來沒領出息,哪需要自己自行再投入),一個每年單利領回不再投入(如果要算再投入,就是我說的每年度中間要放0),所以兩個標的操作方式(或說精神)立足點不一樣,不能直接放一起比。