pigstand wrote:

我直接給釣竿,大家...(恕刪)

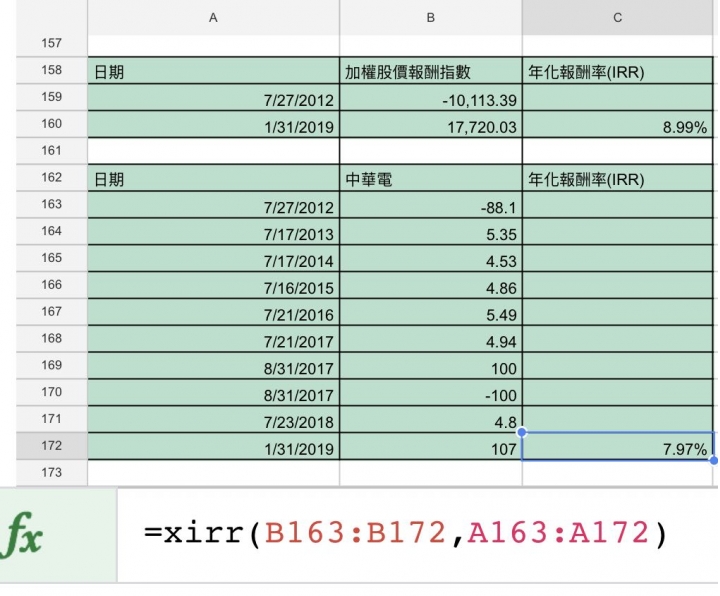

嚴格來說,你的兩個比較立足點不平等,一個是報酬指數(含再投入),一個是期初單筆後逐年領回而未再投入。我再上面的文有提到,再投入計算時,若先不計稅費造成的領息減損及再投入減損,中間各年應該是0領出也0投入的(股息和再投入抵銷)。

PS: 包含再投入算出2412比較高也不意外,畢竟它近期變成一個詭異且獨特的獲利減少不太影響股價的股票,沒隨著大盤一起修正,事實上大盤從高點修正的幅度大約和它EPS減損程度相近。

pigstand wrote:

我舉個簡單的例子,定存有分按月領息或到期一次領回,銀行提供的利率並不會因此而改變。...(恕刪)

pineman wrote:

那是因為那利息是「...(恕刪)