YFLSS wrote:

理論上花不到8億,就能拿下經營權

為什麼說理論上,因為看的到不一定吃的到!

你想買,別人也不一定願意賣!

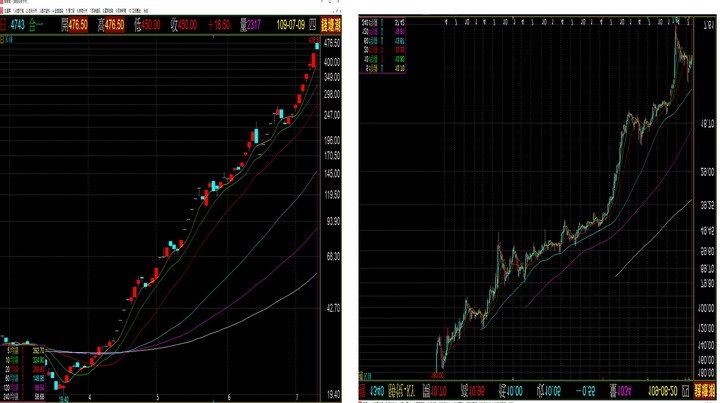

勝悅103年以136元IPO,最高漲到180元,之後一路崩跌至7.61元,現在10.35元,抱得越久,虧得越多!

大股東高檔多筆申報轉讓,共賣了4萬多張,均價將近60元,目前還剩3萬多張,還是比其他人多很多!

一堆人套在天花板上,大盤屢創新高沒參與,最後認賠砍在地板價,大賠七八成,算高手嗎?

我不是老闆,真不知他們是怎麼想?

如果真不看好,正常應該還能多賣一些,最後一筆賣在2018年4月,股價還有四十幾,還是能賣不少錢!

如果看好,好像也沒看到較明顯的回補動作!---是價位不夠低不想補?還是手法太高明讓我們看不出?

3萬多張,從四五十元跌到剩10元,帳面少了十來億,不會痛嗎?

如果只想拉高解套,只要讓公司大買庫藏股,股價自然往淨值靠攏!

只是公司真要買,又有多少人願意便宜賣?

反而這樣不理不睬,利空頻傳,才能洗出更多沒信心的籌碼!

或是找家品牌商或大製鞋廠談合併,勝悅現在一年兩千多萬雙的產能,其實有能力灌飽它的公司也不算少!

安踏,李寧現在的股價約是淨資產的10倍,

若印零頭的股票來購併勝悅,用淨資產10倍的市價換回大量的現金,與快完工的三棟商業大樓,以及鞋底的產能,算利多?還是利空?

低價吃下優質資產,又能取得鞋底的產能,把鞋底訂單指定用勝悅,會吃虧嗎?

股價在歷史低檔區,只要有人想炒,難度不是很高!

公司買庫藏股,大股東回補,營收大增,業績虧轉盈,有人收購購併....等,將來要找題材不難!

其實股價能跌成這樣,很多人根本就不認為財報的錢是真的!

也許等交易所有些措施出來,大家再嚴格從新檢視一遍!

沒出事,應該就算利多了!