guest2000 wrote:聯電第二季毛利率將升到28~30%?看起來蠻符合敝人之前的估計哦. 看來2303今年的EPS從4元起跳囉?樂觀點,甚至可以來到5元?但,明年還能如此風光嗎?讓我們繼續看下去.

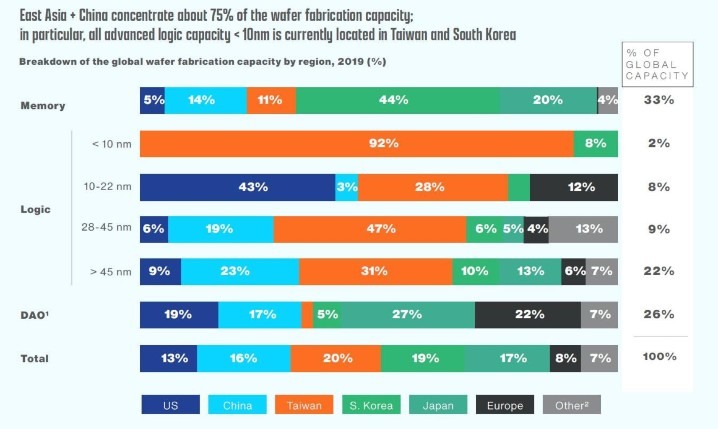

KingDavid520 wrote:Intel正面向tsmc...(恕刪) 三星的高階製程良率慘兮兮...目前在 10 奈米製程以下的晶片,台積電就囊括了全世界 92% 的產能。高通與Nvidia請三星代工加上三星自用居然只有8%的產能...難怪Nvidia的顯卡缺貨這麼嚴重...10奈米以下有7與5nm三星連7nm都差台積電這麼遠難怪Apple要包台積電產能不然靠三星出不了貨就賺不了錢無法成為全球市值最高的企業了...台積電已經是第二年量產5nm製程,7nm是三年前的事,三星居然打不過...

蚵仔麵線好吃 wrote:三星的高階製程良率慘(恕刪) 這是 2019年資料......2020年應該不是這樣了2019年台積電Q3/Q4 N7開始量產Apple chip, 三星才小量試產, 台積電製造92% wafer 是有可能的但是2020 N7+N5(台積電for Apple chip+華為IC) vs 三星N7量產, N5小量..............不可能台積電還佔92%不然高通888翻車晶片怎麼來的

台積電3月營收1291億元 與Q1雙創新高晶圓代工龍頭台積電 (2330-TW) 今 (9) 日公告 3 月營收 1291.27 億元,在主要客戶下單維持高檔下,高效運算動能強,加上車用需求大增,營收月增 21.2%,年增 13.7%,改寫去年 9 月寫下的單月新高紀錄;第一季營收 3624.1 億元,季增 0.24%,年增 16.7%,達財測高標水準,單季營收並續創新高。台積電財測預估,第一季營收約 127-130 億美元,季增 0.16-2.5%;以 1 美元兌換新台幣 27.9 元計算,新台幣營收估 3543-3627 億元,第一季營收出爐達到財測高標。台積電第一季受惠高效能運算需求強勁、車用需求回溫,且智慧型手機季節性影響略為和緩,產能利用率維持高檔,營運淡季不淡。市場並傳出,由於晶圓代工產能持續吃緊,台積電繼先前調漲 8 吋代工價格後,第二季將再啟動調漲,這次將針對 12 吋晶圓代工漲價,並首度採取季度調整方式,意即今年底前可能將啟動三波漲價。台積電將於 4 月 15 日召開法說會,公布第一季財報並釋出最新展望,包括日前釋出的大擴產訊息及先進製程進度等,預料都將成為市場關注焦點。為因應市場需求,台積電宣布未來 3 年投入 1000 億美元增加產能。美系外資指出,台積電 2022-2023 年資本支出將各約 350-400 億美元,且其與客戶合作緊密,資本支出反映客戶終端需求強勁程度,當台積電訂出如此規模的資本支出藍圖,代表 5G、高效運算、AI 需求變更強勁,擴產是大勢所趨,上調目標價至 866 元。在先進製程進度方面,供應鏈也傳出,台積電 3 奈米製程已提前於 3 月開始風險性試產,並小量交貨,進度優於原先預期,3 奈米量產時程可望較原先預計的 2022 年下半年提前。

burnaby wrote:第一季營收 3624.1 億元,季增 0.24% 下星期一股價應該好不到那邊去.......Y2020Q4 3616億 EPS=5.51, Y2021Q1 3624億.....EPS 我猜大概在5.65直接四倍的話.....EPS=5.65*4=22.6.........考慮N5產能持續上升, EPS 或許24左右本益比直接用27倍的話....24*27=648元而已

KingDavid520 wrote:快要公布3月份業績了可能真的會到1300億,畢竟也接到了挖礦肥單 2330公告三月業績了,沒來到1300億,所以,所謂的產能滿載似乎喊過頭了.股價已經反應2330的獲利.反觀2303三月業績成長率較2330好一點,2303的產能滿載比較有可信度吧.

jhlien wrote:下星期一股價應該好不到那邊去....... 其實也無需悲觀,可以看看法說會Q1的"產品組合"是否真如報導所說靠較低毛利的車用晶片填補Q1產能"台積電第一季受惠高效能運算需求強勁、車用需求回溫,且智慧型手機季節性影響略為和緩,產能利用率維持高檔,營運淡季不淡"Q2以後N7, N5晶片出貨占比逐季增加,應該會有不一樣的光景