lsd193anthon wrote:

勝悅-KY 1340的約當現金有沒有可能之後出現異常變化?

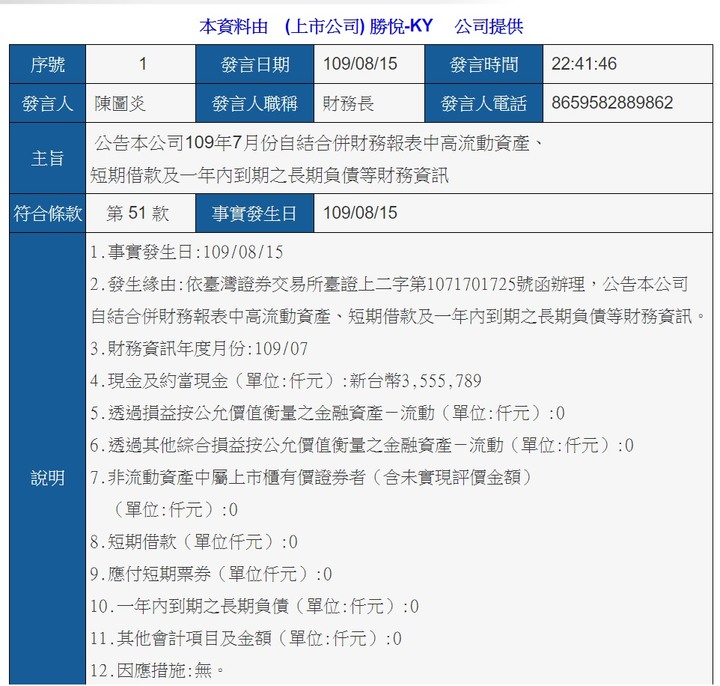

現在每個月都要公告自結的財務狀況!

到7月底,帳上現金還有35.55億!土地,大樓就先忽略不看!

在一堆大輸家停損出場下,股價收10.6元,總市值剩16.21億!

股價往上空間大?還是往下空間大?

https://tw.stock.yahoo.com/news/dj%E5%9C%A8%E7%B7%9A-%E8%A3%BD%E9%9E%8Bq4%E5%9B%9E%E6%BA%AB%E8%B6%A8%E6%98%8E%E6%9C%97-%E9%9E%8B%E6%9D%90%E5%BB%A0%E5%8B%95%E8%B5%B7%E4%BE%86-010800340.html

《DJ在線》製鞋Q4回溫趨明朗,鞋材廠動起來!

再看"安踏""李寧"的持續創新高,是否已預告鞋業景氣即將復甦?