venginton01 wrote:

要看ROE

只要能賺錢就是好方法!

波段漲幅較大的,真的是ROE高的公司嗎?

跌得夠深夠久,一有轉機或有人介入炒作,漲起來的幅度總是很嚇人!

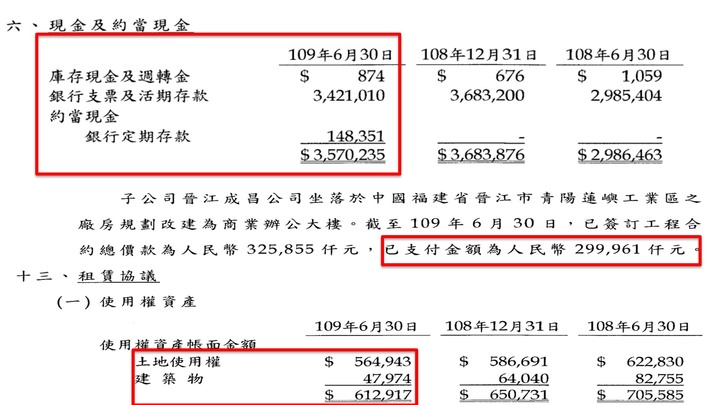

勝悅完整財報還沒上傳,從公告的報表看,

2Q帳上約當現金有35.7億,非流動資產-(土地,廠房等)有19.05億,而總負債才1.98億!

每股淨值還有36.18元,單每股現金就值超過23元,

但收盤價才剩10.55元,總市值僅16.13億!

鞋業不景氣已經很久了,勝悅從之前年年大賺,到已連虧七季,何時才有轉機?

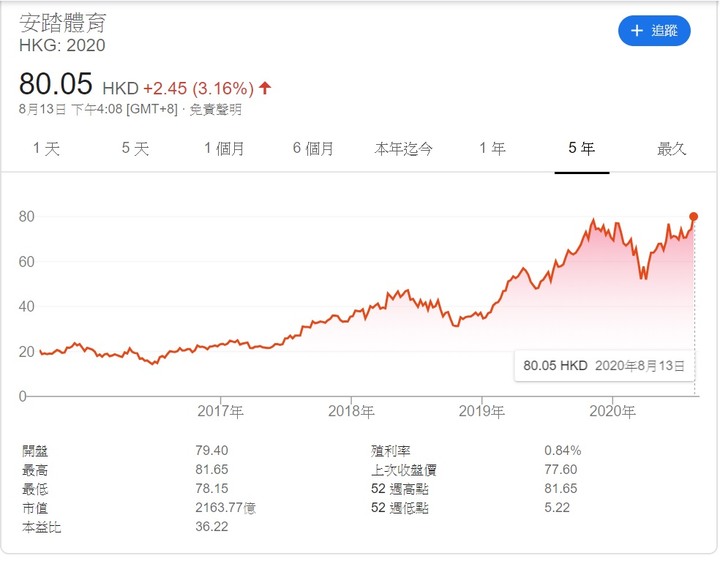

之前李寧股價創高,昨天換安踏股價創高!

鞋業景氣真有那麼差?會壞那麼久?