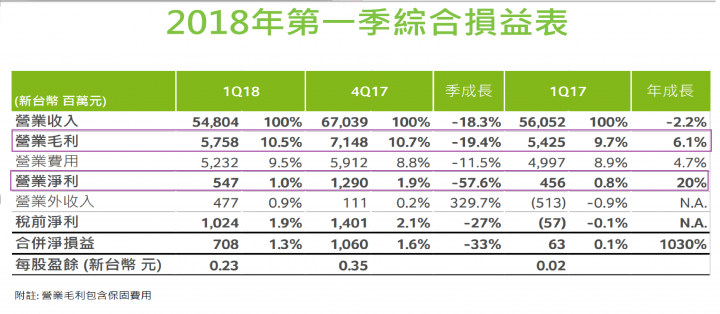

一、營業收入:為季減、年減。

二、毛利率:10.5%,未達11.5%,未達標,為季減、年增。

三、營業利益率:1.0%,為季減、年增。

四、稅前淨利率:1.9%,為季減、年增。

其中,比較特別的是稅前淨利1,024,含營業利益547+業外收入477。因為是財務簡報,所以看不出實際匯兌損益金額,另外不知是否能認列宏星興櫃的帳上損益。單就本業部分,EPS貢獻約0.23*547/(1024)=0.123元,未達每季EPS 0.3元的要求。

若以季的角度觀察,毛利率、營業利益率、稅前淨利率,為三率三降。改以年的角度檢視,確實宏碁逐年在轉型,不過不是一直線的向上改善。另外,較107年第1季毛利率、營業利益率,理應較106年第4季高,因第4季有傳統美國聖誕節促銷,不過事實卻剛好相反,表現不如預期。

綜上,淺見以為宏碁107年第1季財報表現不如預期,外資今(9)日漲停買宏碁押錯寶,明(10)日股價應該會向下修正至20元~22.5元的區間。

今天有機會試著練習分析

今年第一季財報與同期16,17的Q1衰退一點

但毛利略有提升到10.5%

依照A大部格格說的轉型進度, 至少要11.2%左右才合格, 所以沒達標.

如果說上半年毛利應高於下半年, 下半年的毛利應該會下修介於10%~10.5%之間.

所以匯率29.2應該吃掉宏碁不少利潤了.

如每一季未達EPS 0.3的要求, 宏碁的眼光費很難回到25以上.

不過厲害的是, 第一季的營業外收入竟然季成長329.7%,

這應該是指宏碁的子公司, 看來宏碁的轉投資都開始開花結果了, 厲害厲害.

前天A大才說外資1000張以上的大戶是負1萬多張, 外資買超的量還有兩萬多張.

很明顯是外資被套了, 我想外資還會繼續洗盤慢慢地出掉.

沒想到, 今天外資又持續補了兩萬多張進來...不知道是真傻還是很看好.

外資的操盤手還真敢賭, 不是自己的錢就這樣亂玩嗎...

股價預測很難, 但我個人認為外資會上下其手, 先拉高出貨, 然後再逼融資斷頭.

畢竟現在趨勢是外資要撤退, 美金升值.

個人認為從第一季財報看起來轉型是成功的,先說本業雖然單就以收入而言,2018年第一季的收入並沒有上一年好,收入是-2.2%,但是毛利卻提升了,營業成本的減少我覺得蠻顯著的。之前的宏碁營業成本基本都在90%以上,但現在大約88-89%,我覺得這樣很好,營收固然重要,但降低成本更重要,可有效提升毛利。只是營業費用跟上一年第一季比多了4.7%,從之前歷史看起來,可能是提升研究發展費用?從2017的Q3Q4看起來是有在提高研究發展費用。我覺得從本業看起來是有在進步,單就毛利率來看是有穩定10.x%的實力,若真的是因為這次台幣貶值的匯損而吃掉部分毛利,那毛利未來可看性就更高了,畢竟最近美幣狂升。

接下來這次業外收入,無庸置疑好的驚人,業外收入0.9,但我想知道是哪方面的業外收入⋯是暫時性還是永久的呢?感覺業外好難懂😢

我覺得這次以長期投資者的角度來看,是好的,雖然本業沒有驚人成長,但他做到穩定毛利成長我覺得以長期投資角度來看要的應該就是穩定成長

以最近股價的心裡層面來看,我覺得會往上漲,漲到一個錨點就下來,原因有下列幾點

1.我猜想其他散戶會想說,這第一季營收負成長eps都能到0.23,那四月營收+12.8%,第二季財報能不飛天嗎?

2.我覺得宏碁是很會用好消息(正能量)去行銷自己公司的公司,印象中之前讀到有篇文章有說到Jason在剛開始公司內部低迷時要求他們互相分享好消息,提升士氣。股市也一樣,我猜想宏碁認為第一季財報算是好消息,所以發布完四月營收想趁勝追擊,讓正能量帶動股價

3.外資上看27,雖然有時外資講的話聽聽就好,但我認為沒有27也有25,因為前段時間的恐慌造成股價跌到21.3,今天外資大買24788,基本都是買在靠近漲停的價格,我是不太相信今天買完漲停價明天就低價賣出⋯

4.投信前段時間瘋狂賣超,有沒有可能難過到把之前賣得又買回來勒XD?

5.A大推薦的書基本上都是說關於價值投資,沒有在說線型,印象中“走進我的交易室”好像有說一些,小弟也不是那麼懂線型,我只知道最簡單的KD,bband,感覺應該是會向上走一波吧?

最後以上純屬個人亂亂推論,還是坐等A大的解說比較實在!

但如果你只看到這,那你這輩子就註定是散戶小賺大賠,因為你不會站在外資群的角度去想事情,你也不會從財報的角度去分析公司,大家要了解,以目前股票市場的形態就是有專業的機構,吃飽沒事幹就在研究公司,分析公司,他們會去推測公司未來的獲利情況並且依據他們推測的結果先去把該拿的眼光費都拿走,你們多找幾檔股票觀察,你就會知道我說的是真的。既然我們知道外資及法人群會以這樣的角度去推測事情,我們當然對要站在他們的角度去想事情。

專業的機構,因為他們夠專業所以他們會創造很多名辭及指標去快速判斷公司是否如他們所預期的方向前進,對於公司產品的競爭力外資群會看毛利率,對於公司領導人管理能力外資群會看營利率,公司財務長的能力外資會看業外收入,很多人都會看財報,但他們就是判斷不出來什麼是好,什麼是不好,為什麼判斷不出來?因為他們不會去以某一個基準點去比較,這種感覺就像甲問乙說你老婆長的怎樣,乙回答說長的很漂亮,此時甲判斷出乙老婆長怎樣嗎?應該不行吧,因為沒有一個基準去比較,而且甲也不知道乙的品味是怎樣,所以甲無從得知乙的老婆長怎樣。

看完以上的故事後,我們得到一個結論,那就是

1、要嘛就是乙給甲一個比較的基準

2、要嘛就是甲經由平常的觀察去了解乙的品味

我們把這個故事平移到分析財報上面來,

1、要嘛就是我找一個基準點去比較這一季的財報

2、要嘛就是我平常去觀察外資群及法人對某種財報接受的程度以及會做出的反應

很多人分析財報會輸給我,其實你們是輸在第二點,你們不會觀察外資群及法人對某種財報的接受程度及會做出的反應,這也就是我常說的法人心理面。

宏碁第一季的毛利率是10.5%,營利率是1%,奇怪第一季不是淡季嗎?也不用促銷,正常來說毛利率應該要比去年第四季還要好,怎麼會比去年第四季差嗎?去年第一季營收為560億,營業費用為49.97億,今年第一季營收為548億,營業費用為52.32億,疑~為什麼今年第一季營收比去年少,營業費用要比去年高呢?目前我們沒有看到整份的財報,但是若是給外資群來看,他會下的結論就是產品爭競力是不是變差了,所以毛利率才下降,是不是管理不夠好所以才會造成營收比較少但營業費用卻上升。

看一下2018年第一季的營業外收入,4.47億,什麼是營業外收入?讓我們複習一下,看下圖,營業外收入就是由

1、其它收入(錢放銀行收進來的利息)

2、其他利益及損失(匯兌或匯損)

3、財務成本(欠銀行錢要付出去的利息)

4、關聯企業及合資損益(持股不是百分之一百的子公司,如宏星認列的損或益)

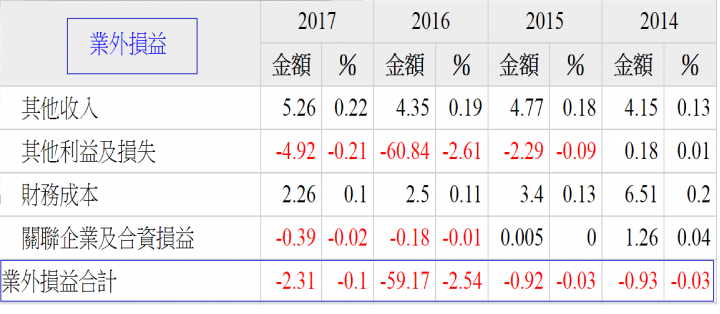

記得之前我常說,宏碁財務長還蠻厲害的,宏碁收這麼多國的貨幣,每年業外收業可以控制在正負1億之間,2017年賠2.3億,2016因認列無形資產,不然應該是正4億,2015和2014是負9300萬,意思就是宏碁能把業外收入控制在四年平均近乎於零損失及零收益,所以看宏碁的財報時心裡要有一個底,那就是業外收入或業外損失不需要太在乎,那都不是最終的損失或收益。(當然如果宏碁能突破這四年來的慣例做到和廣達業外能一直賺,也不是不可能,但是以目前為止的歷史經驗來看,業外損益都不需要太在乎)。

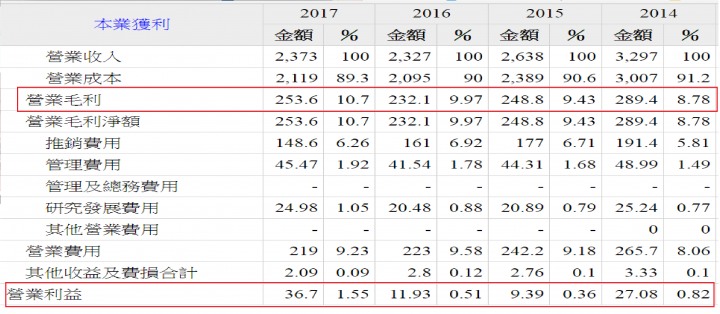

以下是宏碁從2014到2017連四年的毛利率、營利率變化,宏碁每年以0.5~0.7%d的毛利率在增加,在2017年時平均已經到了10.7%了,如果大家雲端連結還留著你們可以去看一下去年券商們報告,大部份的券商估2018年毛利率是11~12%,他們就是以宏碁這四年的慣性成長去做出來的,而在估營利率估的更是高,都估到2~3%了,所以對大部份的券商、外資機構,宏碁這份財報應該是不如他們的預期的,如果你在淡季毛利率上不去,等到旺季要促銷時毛利率怎麼衝的上去呢?

有版友提到,2017第一季毛利率9.68%也是2017年中最差的, 所以2018年會不會也像2017年這樣步步高?下面的圖表可以清楚的看出來,2014~2017這三年,宏碁第一季的財報和前一年度的第四季比從沒有一年是輸過,所以一般專業的機構就是會推論宏碁第一季的毛利率一定是會高於去年第四季的,而且是要高蠻多的,2017第一季毛利率9.68%比2016第四季9.02%,這是近三年中算比較差的,但都還有0.66%,所以大家看我在估第一季的毛利率時,我一定會估的比第四季好,但2018年卻破功了。

大家會發覺到,每次我看完財報後,我會去觀察外資群接下來的買賣動態,我認為接下來 外資群不至於看到這份財報後再繼續大買,因為這份財報應該不如外資預期的,外資群及法人預期宏碁電競產品比例提高會帶高毛利率進而讓營利率更好,但以第一季財報來看,宏碁的電競產品並沒有讓宏碁的毛利率有所提升,這時就會有人說,因為第一季新台幣強,所以吃掉了宏碁部份的毛利率,當新台幣貶回來後宏碁毛利率就會往正的方向發展,其實有這樣想法的人也不能說他錯了,但這畢竟僅是推測,你還是需要第二季的財報去佐證,而且目前是5/9日,接下來的兩個月新台幣也不一定會一直貶吧。我說過,如果眼光費被拿走愈多年驗證財報會愈嚴格,匯率是大環境造成的,但大環境也不會管你目前是不是在轉型,遇到大環境不好,宏碁轉型的時間也許會被匯率再往後延,當轉型時間拖愈久,自然投資人也愈不願意付太高的眼光付,在1/23時,我相信大部份的人認為宏碁第一季營收會以年增10%,30%,毛利率會有12%以上,營利率破2%也是正常的,但那都是太過樂觀,在沒有匯率影響的條件下,我認為宏碁毛利率今年平均要有11.2%才能算是及格,不論是什麼原因造成宏碁毛利率不及格,沒有達標就是沒有達標,所以就不會有加碼買進的必要。

當然這是我個人設定的加碼買進的目標,大家能有自已的目標,我把我的觀點給大家參考,大家自已要有自已的想法~

####################################################

完整的財報也出來了~

https://static.acer.com/up/Resource/AcerGroup/Investor_Relations/Quarterly_Reports/20180509/TW_2018_Q1_consolidated_financial_statements.pdf

##################################################

有一位版友說業外收入是因為宏碁的新創公司都開花結果了,所以業外賺很4.47億,這一個想法是錯的,新創公司大部份目前都還是百分之一百持股,都是算在本業中。

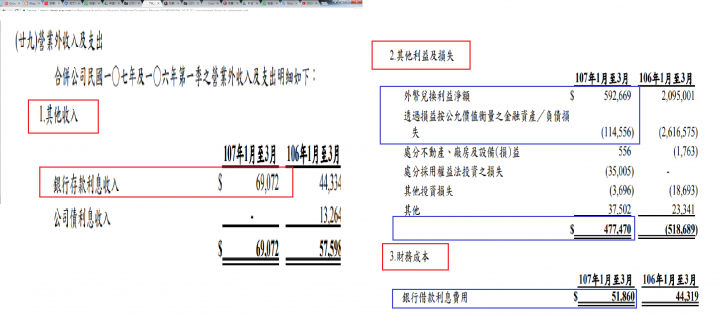

下圖就是宏碁的業外收入

1、其它收入(錢放銀行收進來的利息)=69072(仟)

2、其他利益及損失(匯兌或匯損)=477470(仟)

3、財務成本(欠銀行錢要付出去的利息)=51860(仟)

4、關聯企業及合資損益(持股不是百分之一百的子公司,如宏星認列的損或益)

可以清楚的看到都是由匯兌而來的,就像我上面提的,宏碁整年度的業外是能控制在正負1億,這些是暫時的匯兌,就像去年第二季暫時的匯損在第三季一次性的回沖回來。

#######################################################

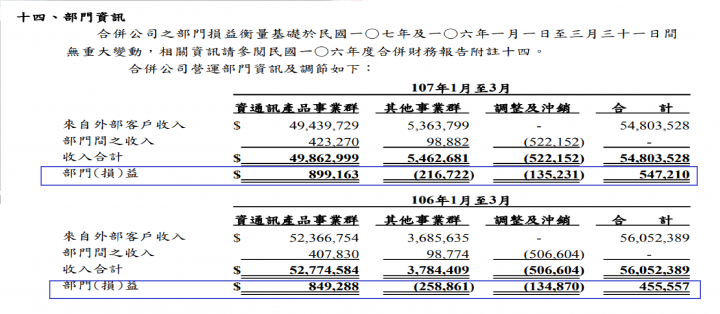

下圖才看得到宏碁的資訊部門及新創事業賺錢或賠錢,以下圖來看,宏碁今年第一季資通部門賺了899163(仟),其它部門(新創事業)賠216722(仟),比較一下106第一季和107第一季,其實部門資訊僅比去年多賺1億元左右,不像新聞上寫的獲利多10倍,這就是看財報和看新聞兩者的差別,傻乎乎的投資者看獲利年增10倍,就以為宏碁爆炸性成長,其實一切都是按步就班的在轉型,有一點進步,但不如預期。

我常和大家說外資群押寶宏碁財報很容易就押錯寶,這也是我喜歡操作宏碁的原因之一,因為外資群不會早知道,毛利率、營利率都是開財報後才知道,不像有一些記憶體的爛公司,財報開幾個星期前就有人在說毛利率多少了,別人早知道而你不知道,那你還投資個鬼,幾年前我和外資群看完財報後,因為我一個人行動很快,我發覺我押錯寶時,我開盤沒多少就調整完了,外資調節了一兩個月還在那調節,這就是我比外資群具優勢的地方。

內文搜尋

X