nostalgia047 wrote:

破線了 ,轉空機率大...(恕刪)

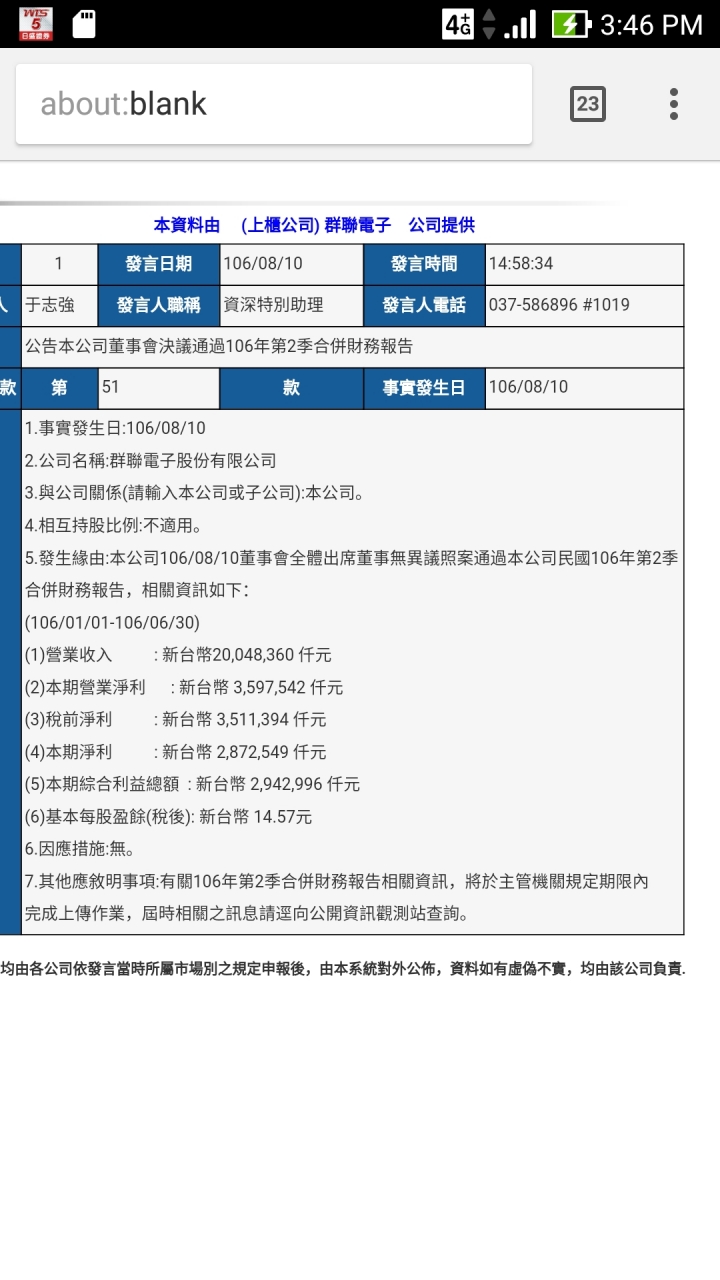

Q2 來了數字,EPS約8塊符合我的預期。

但毛利沒寫要等實際財報才知道,但營業利益率跟Q1差不多,所以兩個可能。一個是毛利率跟Q1差不多,另一個可能是毛利率比Q1好,但是Q2多了新廠的費用認列所以營業利益率維持跟Q1一樣的水準。 如果是後者表示如潘董預言,毛利率持續增加。

供參考~

peacochor wrote:

Q2 來了數字,EPS...(恕刪)

peacochor wrote:

Q2 來了數字,EPS...(恕刪)

bear753951 wrote:

想到我6月時就預估EPS8...(恕刪)