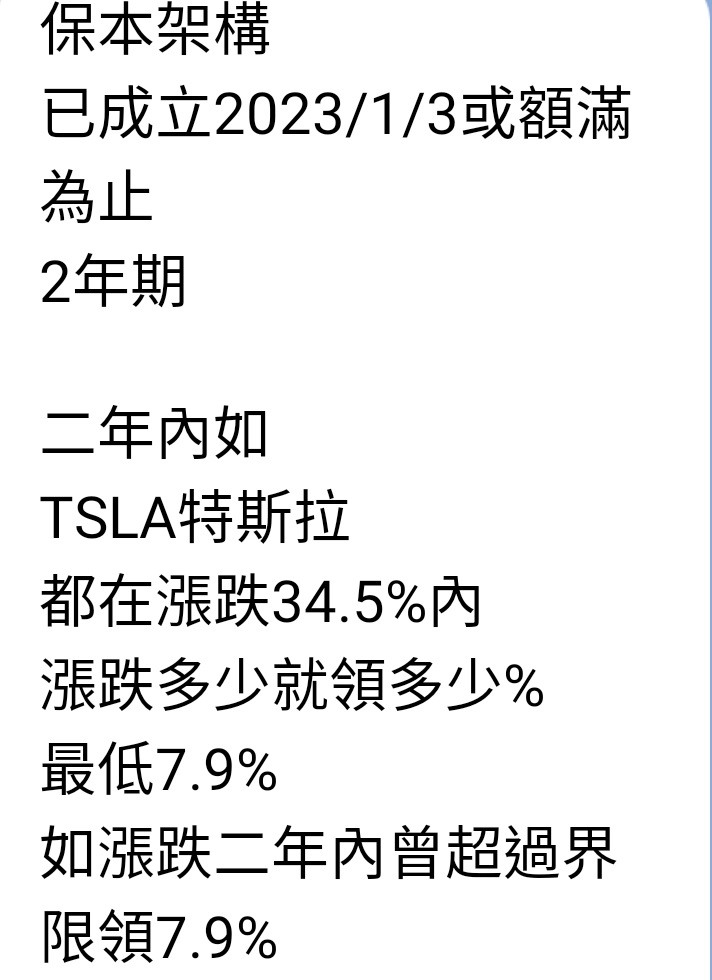

jnlin_tw88 wrote:你可以查 tsla option chain,1年期130call要43美金,一年後要漲30%,才會回本 真出乎意料之外,權利金這高。不知銀行如何操作才能有把握最差都能付出7.9%利息,而且不虧錢。

Biggest King wrote:可以看看選擇權表,高...(恕刪) 選擇權權利金滿高的,銀行可能有其他操作方式。看來我只能考慮是否買銀行的產品,賺保守穩當的收益了。謝謝你耐心的回覆,讓我受益不少。

p33mcv wrote:我剛剛去twitter...(恕刪) 我也是這樣覺得~~~1. Elon Musk 現階段對Tesla的政策就是生產多少要賣多少, 一方面可以搶佔市占率, 另一方面讓生產工廠穩定提升產量達到每個工廠的最大產出2. 最大可能的銷售Tesla車輛, 提升全球車輛總數............我覺得Tesla的著眼點:訂閱制Y2019:33萬, Y2020:50萬, Y2021:93.6, Y2022:預估140萬..........Y2018以前全部算30萬好了, 到目前為止, 全球Tesla也才約346萬輛, 這個訂閱制一個月收的錢太少了全球車市一年約2000萬輛, 算十年的車子都在跑約2億輛......Tesla最佳是搶佔至少10%市占率達到2000萬輛車子, 只要20%的車子用FSD訂閱(or其他需要訂閱開啟的月費), Tesla就會有源源不絕的收入了--> FSD月租199, 一年算賺2000美元, 2000萬輛X20%X2000元=80億美元/年3. Tesla現在利潤約30%.....反正他有本錢在不虧錢下打折扣戰

馬斯克說他2025以前不會再賣股票... 也就是說2025年以前會有低點.頂級有錢人 收割普通有錢人與韭菜.看那個線性完全沒有支撐....危機也是轉機. 小弟深知 心理想著作價差 然後重倉又被套牢的痛苦,作價差的人要是已經套牢以深,心裡每天都想著用高價賣給別人,那種執念與痛苦 會讓人失去自我與靈魂.幾次受不了被動停損之後,我每周五都會檢視一次持股, 賠錢的減倉, 賺錢的留.對手上空空的人是機會. 各自爬山各自努力.