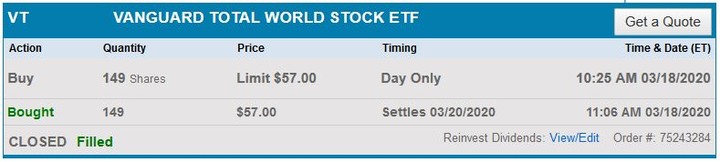

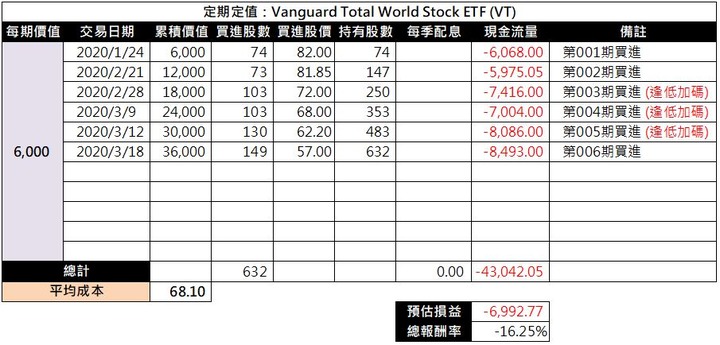

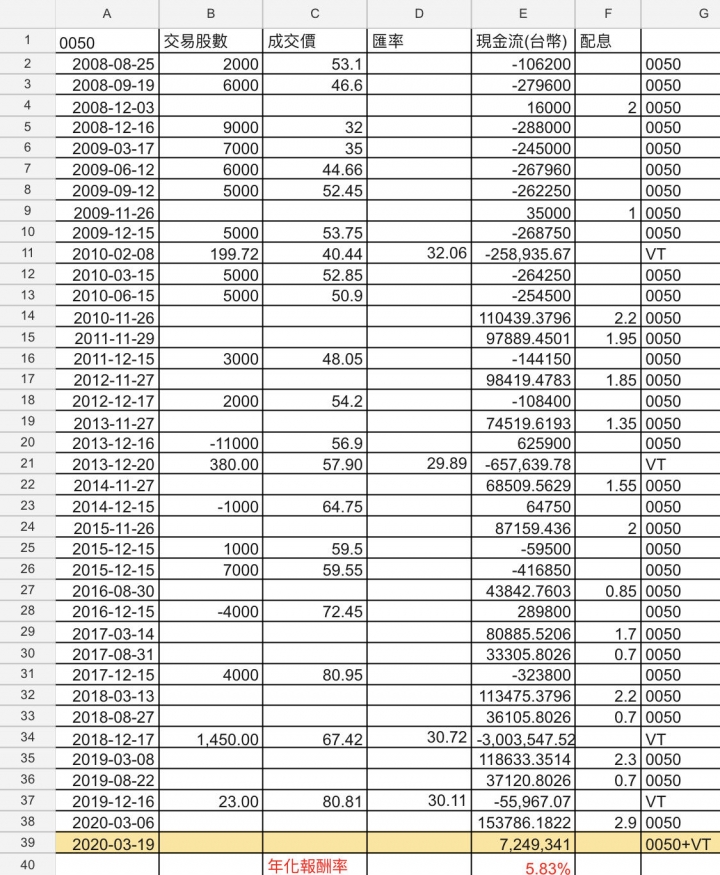

從2020/01開始至今共進行了3筆「定期定值」和3筆「逢低加碼」買進VT的交易,目前的預估損益為-6,992.77元、總報酬率為-16.25%、平均成本為68.10元。

所以,我的VT買進股價從第1筆的82元到第6筆的57元,在短短不到兩個月內重挫了30.49%,這讓我想起了一本我會定期回閱的書:《綠角的基金8堂課(2016補課增修版)》。

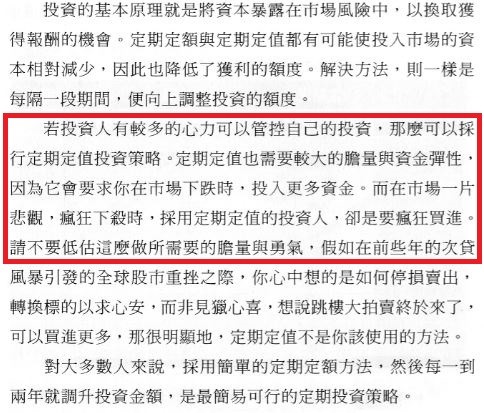

我知道綠角在版上向來是評價兩極,不過如果撇開「主動vs被動」之爭的話,這本書中確實有許多對於投資觀念非常發人省思的闡述,尤其是其中的「第4堂課:沒有『投資時機』這檔事」,極為詳實地介紹及比較「定期定額」、「定期定股」和「定期定值」等投資策略,而在這三者當中,「定期定值」由於內建逢高減碼或賣出和逢低加碼的特性,一向是投資報酬率(但不見得是總獲利金額)最高的一種,但是羊毛出在羊身上,想要有較高報酬就要有過人之勇:

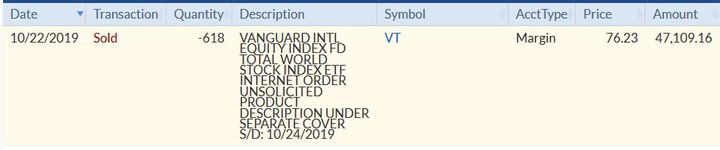

我在今年之前也曾於Firstrade用「定期定值」買過一陣子VT,後來因為Charles Schwab也開始提供證券交易零手續費,所以我就在去年10月以76.23元的價格賣出VT持股,今年初才又在Schwab開始買進VT,當時我還有點惋惜賣得稍早了一點,現在回頭來看又印證了「沒有『投資時機』這檔事」這句話。

前幾年由於股市一直是處於偶有拉回卻不斷攀升的趨勢,所以過去這三個月是我頭一次有機會,對於「定期定值」強迫投資人跌越多買越多的要求,不再只是雲淡風清的「紙上談兵」,而是投入真金白銀的「實戰演練」!雖然目前的投資報酬率是我預料中的慘澹,但是這過程中的每一筆交易都好像是一個「局部戰役」,讓我累積了許多彌足珍貴的經驗,終將有助於我打贏未來的「全面戰爭」。

所以,我對於這將是一場「持久戰」已做好心理上和資金上的準備,否則以今日台股大跌的程度,過去的我可能會二話不說直接進場,可是今早我就有跟我太太說,如果在3月結束前我又忍不住想買股的話,請她不用客氣直接把我的雙手跺掉!

最後,我也必須在此坦承:我太太就是我的「尤里西斯之柱」。

Wealth, like a tree, grows from a tiny seed.

找一個自己真正心儀的價格 在非衰退的情況下 然後在溢價20%的水平前努力購買

只要超過這個水平就完全不買 因為我自己有稍微算過 即使領了股息再貼回去仍然沒有優勢

20%原則來自於 因為好的企業一年成長個10%是很理想卻又挺常出現 挺正常的事情

1.1^2剛好是1.21 那當作20%就好了

即使在一兩年內或許會有少數時間會被套 但是只要領到一次股息通常都會贏

如果是遇到本益比的正常膨脹 通常是一定贏 只要是挑公認的民生用品好公司

當然

有部分的人會認為這議題是悖論 我是很感謝覺得這樣做是悖論的人們

因為一來他們會把大家教笨 二來他們一輩子在資本主義社會中實在是必定活的不怎麼光彩

三來如果他們相信有地獄 肯定會下地獄

但是最可怕的是這群人欺騙自己欺騙到自己都相信這些錯誤的事情才是真的 他們也不曉得自己做錯了什麼

賣又另外一回事了

賣超級困難的 可能再厲害的人窮極一生都不曉得怎麼賣才是真正的正確

因為賣股票真的很困難 除非是有景氣循環股好到讓我很心動 否則我會選擇不需要賣的股票

還好我不太需要翻身了

話說 景氣循環股也是可以基於20%溢價原則去買 我覺得也是可行的

我相信如果真的照這個20%的原則去走 任何崩盤都是不需要害怕的

有趣的是 在崩盤時買股票也是要從這個原則的小細節去走才可能買的到好價格 這是互相的

所以

股票不是每個人都可以好好勝任的

內文搜尋

X