isenlin wrote:2.直接領(投資20年免稅公債):180x0.13=23.4(2016/07/03資料);也就是約7年半可以賺回1倍,不失本金20年賺回2倍多,本金也會再回來...而突然要用錢,折價領回而已早死還可以繼承,下一棒可繼續投資公債,股票崩盤時,可改換成好股票你覺得...這問題還需要問嗎? 13% ? 政府公債 ? 冰島的嗎 ?台灣的大概只有1.3%吧......這樣一來...55年就可以賺回1倍,不失本金...早死也不用繼承了...因為55年後兒女可能也掛了.所以...這問題還需要問嗎?

halusun wrote:我家太后今年6月申請[自請退休]了,用的條款是同一份工作滿25年,上周去了一趙勞保局做試算,簡單說,如果要現在一次領勞退,可以領180萬,如果要等到65歲領月退金,則可以每個月領1萬8領到掛,若是60歲就要領,月退金要打8折... 如果47歲退休是選項那麼180萬對你來說應該只是小數目那麼就不必斤斤計較了如果這180萬會對生計有影響那麼就繼續做吧

放心心胸, 以另個角度來看一次領退休金跟等十幾年後領月退休金 , 大家看的是金額的差別, 怕的是會"少領了"或"不夠"其實一次領跟領月退 , 不管什麼選擇都有優劣!沒有好與壞之分,我的觀點是, 人上了年紀, 不要說還要養兒養房之類的 ,一個人一個月二萬元退休金 ,跟一個月一萬退休金 , 都可以過得很快樂要選擇的是 , 我們如何生活得更精彩! 這不是完全用金錢來達到或評價的!

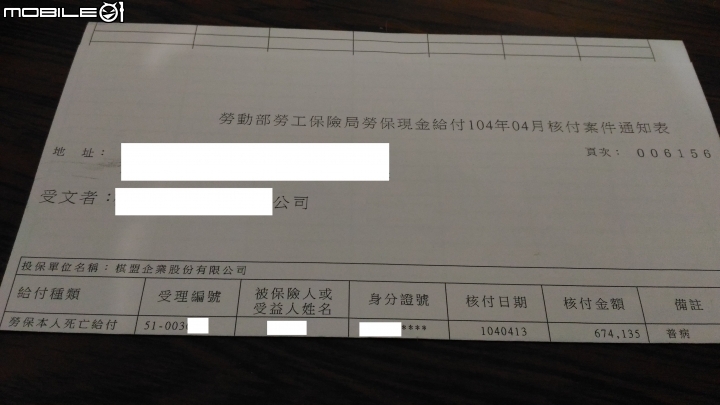

ttlinker wrote:請問如果還沒60歲就死了,退休金家屬領的到嗎???? 當然可以,但申請的是死亡給付。去年我們廠內才有一位30出頭的員工因病去世,聽說是肝硬化,走的也蠻突然的,之後協助家屬將資料寄給勞保局審核後會依據領取順序發給(配偶>子女>父母 好像是這樣):