最新解讀如圖我覺得還是看個人見解,我持有0050&00662&00687B去年獲利302,今年帳面獲利245,已實現獲利32,投資市場很重要,選錯很可能賠錢.資產配置7:2:1,我有留一成現金抽籤用.今年再獲利302可能很難吧??

dvdr2001 wrote:Jacky ...(恕刪) DeepSeek人家開源就是可以給你去查,現在抄GPT-3還能得到美國這麼大的迴響,那真的美國人腦子壞了,不然就是這個人搞不清楚什麼是GPT-3。一個敢開源,一個不敢開源,還需要質疑開源的真實性?要質疑可以從open source 的code去查舉證,不然都只是嘴巴抹黑而已

Sinfield wrote:Sinfie...(恕刪) 支持英偉達的一個理由是,人們對DeepSeek的消息反應過度。Meta首席科學家LeCun自己也提出了這一觀點,他週一在帖子中表示,市場對DeepSeek的反應「非常不合理」。 Gabelli Funds的投資組合經理約翰•貝爾頓也指出,一些關於DeepSeek R1模型的報道具有「誤導性」。例如,他駁斥了「重建DeepSeek」只需要600萬美元的說法。 關於傑文斯悖論也有很多討論。這一經濟原則認爲,當一種資源變得更有效時,它將被更多而不是更少地使用。考慮到這一點,由於DeepSeek的創新,對英偉達gpu的需求很可能會增加而不是減少。 DeepSeek的消息不太可能導致任何組織取消對英偉達新Blackwell芯片的訂單。英偉達幾乎肯定會在今年的季度報告中公佈驚人的業績。 當DeepSeek推出R1的最初衝擊消退後,投資者可能會再次湧向英偉達。在過去,逢低買入英偉達股票已被證明是明智之舉。 直覺告訴我應該買入Meta 那麼,在DeepSeek R1上市後,現在買入Meta還是英偉達是更好的人工智能股票?我的直覺傾向於Meta——至少目前是這樣。 Gabelli的梅爾頓認爲,關於DeepSeek的報道爲英偉達短期內「創造了一個新的熊市」。他還認爲,該股可能需要一段時間才能回升。我認爲梅爾頓是對的,我也完全同意他的觀點,如果推理成本因R1而下降,Meta等廣泛使用人工智能的公司將受益。 然而,有時候,一家運營良好的公司需要的正是一聲警告,這種警告對快速增長的英偉達是有利的。在我看來,英偉達仍然是一個很好的長期選擇。同樣是開源Meta靠自己不抄作業Mats股票沒受什麼影響~有人有錢有資源又有出海口的開源華爾街肯定~

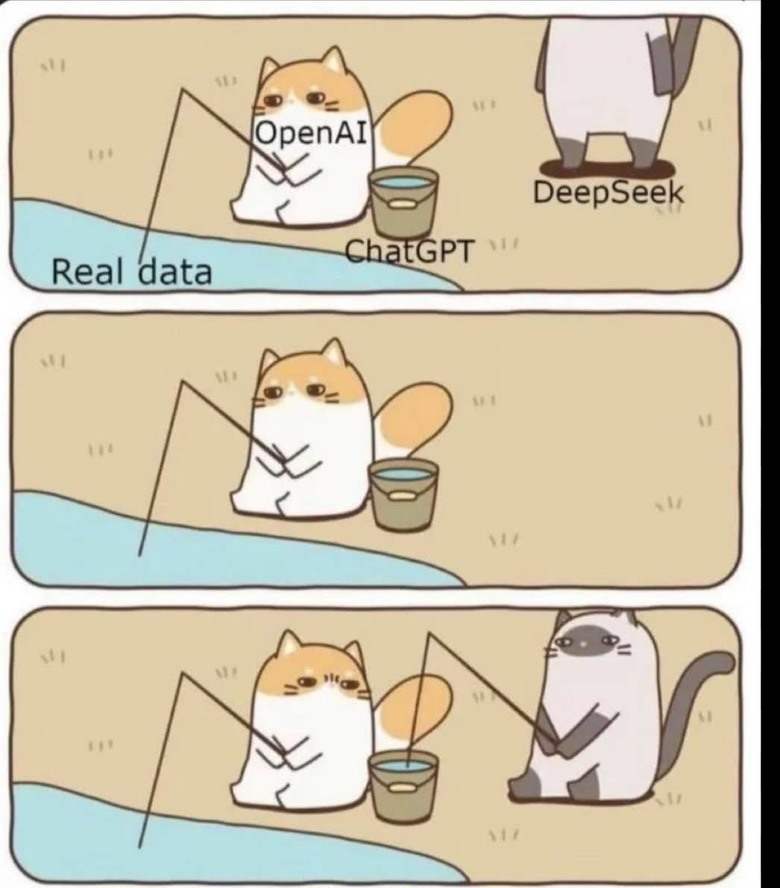

Jacky Wu wrote:一個敢開源,一個不敢開源,還需要質疑開源的真實性? DS被質疑真實性的不是開源,而是成本論文宣稱的用2,048張降規格版H800 GPU跑兩個月就能從頭開始訓練出一個6,710億參數的DeepSeek-V3只要幾百萬美元成本,才是造成1/27恐慌的原因開源也沒辦法光從source code看AI模型的訓練成本目前看起來DS的成本衝擊沒能延續的原因訓練的dataset不是real data,用了GPT等大型AI的答案當模板DS需要的算力也沒有宣稱的那麼低,可能不是只用H800跑的但確實有演算法的突破所以陸續有基於DS的服務和測試結果發布(反正都已經花幾天算力當試驗成本了)

goet0 wrote:雖然說中國經常有一些騙補助的東西但DeepSeek代碼都開源了還有人質疑真實性? 這僅不是搞笑嗎投資最重要的就是情報和資訊判斷性連這點判斷能力都沒有到底怎麼投資 你還真信阿...不然你問DeepSeek台灣政權歸屬試試看...