我就是愛拍照 wrote:

我2010年(42歲)買50萬美元,20年期,月保費是44美元 (一年15800台幣左右)。

最喜歡跟你談保險了 因為投資永遠輸你 講保險是穩贏你的,而且你是少數看的懂我在寫甚麼的幾個人之一。

保險黑傑克的精神來了,今天要替大家上一堂純保費的課程。

定期壽險分兩種

A 一年期定期壽險

特徵 保費越來越貴 保證續保

B 長年期定期壽險:不管是6年期 10年期 20年期 30年期都屬這種

(這十多年來還多了優體保單 就是不抽菸費率會比較便宜)

特徵 保費每年一樣 但是相同一人 買10年期會比6年期的保費貴

買較長年期的每年保費 會比 短年期的每年保費貴 原因請自己想一下

按照 拍照大的說法

保費 44/月= 528/年

保額 50萬

風險槓桿 500000/528=946.97

這個費率其實比優體保單還便宜

我想過一個可能 會不會美國這張保單是自然費率---會隨著年齡保費就增加呢?

我畫個簡單的示意圖如下

上圖各位你仔細看 保險公司要收到946人 才能付給一個人的死亡保障,這還要算進去業務員傭金,公司的營運成本 也就是如果一年42歲的人當中 每1300人有一人死亡 保險公司就不用開了。

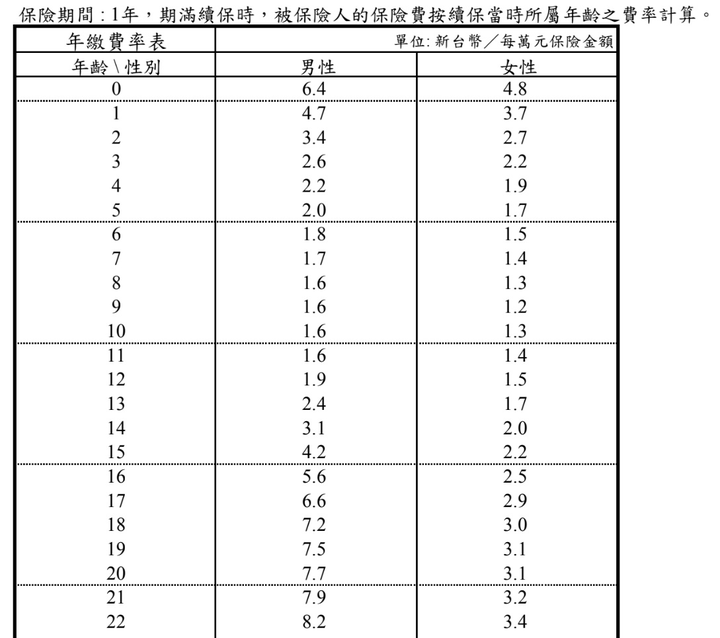

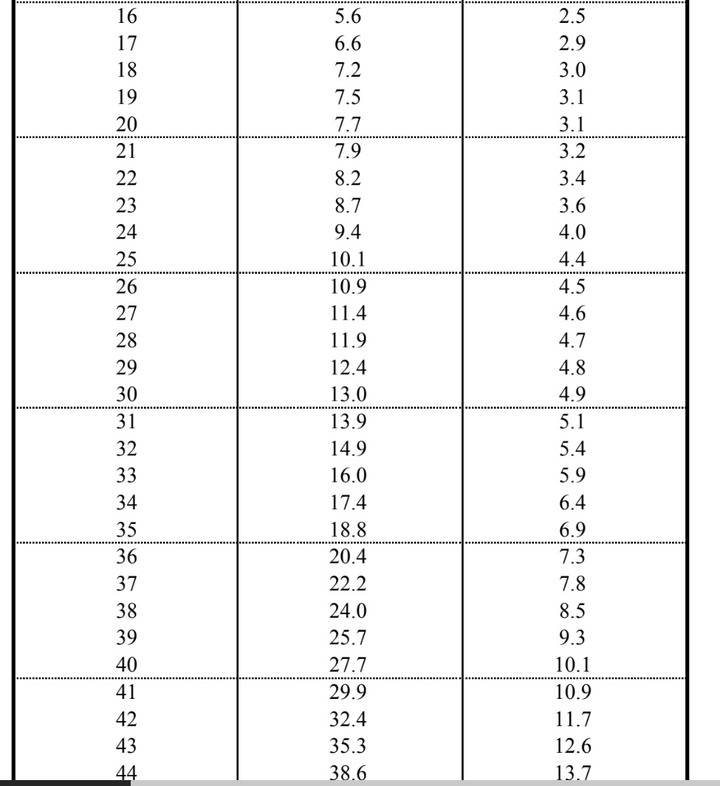

我找了寶島牌保險公司的一年期費率表

慢慢找 男生 42歲 這裡寫的是32.4 單位 元/萬 我解釋一下每一萬元保額需要的保費是多少錢 這裡講的是32.4 保險公司覺得他收42歲男生的保費32.4元 如果一年內有人身故 他願意理賠1萬元

換算槓桿關係 10000/32.4=308.642

看起來還是輸很慘

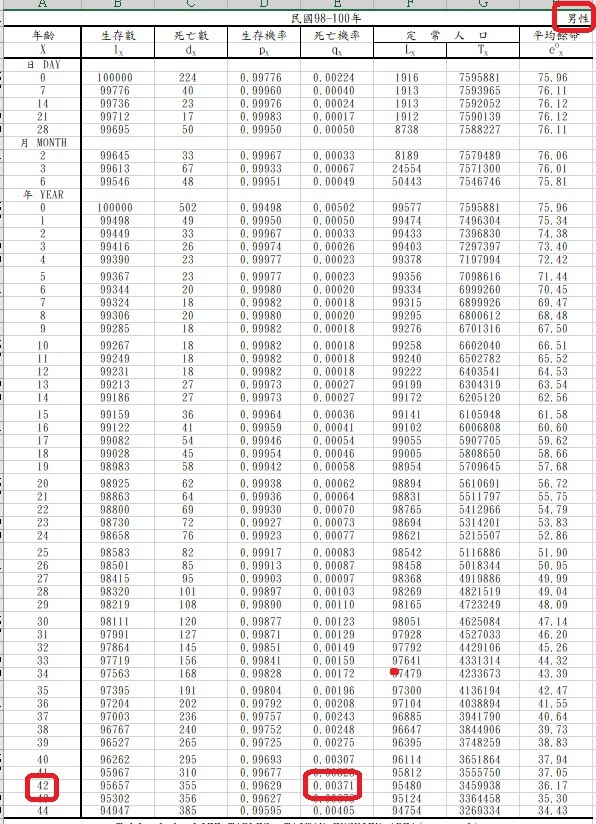

我再找一下 內政部的統計資料 第十回合生命表 在這裡要找到死亡率,以映證保費是否合理

保險公司制定保費當然要參考每個年紀的死亡率+個別公司的營業費用,我們看到底下 42歲 男生的死亡率是0.00371

我們反過來推算純保費 假設這城市有一萬人都是42歲的年紀,如果一年後42歲的人身故都可以領到1萬元,那麼每人每年該繳的保費是 371元

算式 總保費 371*1萬=371萬

明年度平均會有 371人死亡

則每人可領 371萬/371人= 1萬/人。

反過來算槓桿 100000/371=269.54

這數字不太懂嗎? 用白話文講就是每269人中 在這一年內有一人會死亡

再來看地球牌保險公司算出來的保費是預期每308人才有一人會死亡,數字越高代表保險公司在面臨純死亡率發生以後 賠本的機率越高。

再來看01投資版的台柱之一 拍照大(前面要空一格)美國賣的保險槓桿為 946 也就是抓每946人才會有一人死亡

記得喔 946代表純保費 預期這一年度42歲人口 946人才有一人身故,而且保險公司有許多費用要支付 還要賺錢喔

如果來到61歲(圖表沒) 死亡率已經來到0.01160 心算一下已經來到 90人中有一人會在這一年死亡 如果一年還是收528美元的保費 每一人死亡可以理賠50萬美元 意味著

90人全部收的保費是47,520 卻有一人死亡要付給他的家屬 500,000元。

如果不是哪裡有錯,我很肯定這些精算師都該下台了

所以我覺得這數字怪怪的 於是發揮保險黑傑克的精神報告完畢